Alternative technology pathways for reducing emissions in primary industry

- Project team:

Claudio Caviezel (Project Manager),

Matthias Achternbosch, Reinhard Grünwald - Thematic area:

- Topic initiative:

Committee on Economic Affairs and Energy

- Analytical approach:

TA project

- Startdate:

2021

- Enddate:

2023

The final reports on the TA project were approved by the Committee on Education, Research and Technology Assessment on 15 May 2024 and published on 28 May 2024.

Options for a climate-neutral and sustainable primary industry in Germany

Germany is to become climate neutral by 2045. This means that industry, which in 2020 was responsible for 176 million tonnes of CO2-eq or 24% of German greenhouse gas emissions (GHG emissions), must cease net GHG emissions by 2045. If Germany is to continue to produce industrial goods in similar quantities to today, conventional production processes, which are predominantly based on fossil resources, will have to be converted to low-emission processes and raw materials within the next 20 years. This transformation is technically and economically challenging, and also involves high risks for industrial companies, which often face fierce international competition.

The basic materials industry plays a significant role in industrial emissions, in particular iron and steel production (GHG emissions in 2020: 46 million tonnes CO2-eq), cement production (20 million tonnes CO2-eq) and the production of high-value organic chemicals (HVC) (8 million tonnes CO2-eq), which together account for more than 40% of industrial GHG emissions. Against this background, the Committee on Education, Research and Technology Assessment of the German Bundestag has commissioned the Office of Technology Assessment at the German Bundestag (TAB) to carry out a TA project entitled "Alternative technology paths for reducing emissions in the basic chemicals industry". The aim is to analyse the technical and economic conditions for achieving (largely) climate neutrality by 2045 in the three most emission-intensive primary industries iron/steel, cement and HVC.

Content (only in German)

sprungmarken_marker_2086

Zielsetzung des TA-Projekts

Auftragsgemäß bestand der Fokus der Untersuchung aus den folgenden vier Aufgabenstellungen, die für jede der drei Grundstoffindustrien behandelt wurden:

- Darstellung der aktuellen (konventionellen) Produktionstechnologien und des Wissensstands zu möglichen Vermeidungstechnologien; Identifizierung technischer und wirtschaftlicher Herausforderungen sowie Ableitung offener Forschungsfragen;

- Modellierung von zwei möglichen Entwicklungspfaden hin zur Klimaneutralität auf Basis der vielversprechendsten Vermeidungstechnologien;

- Diskussion von ökonomischen und die Nachhaltigkeit betreffenden Effekten der Transformation, um Auswirkungen auf Arbeitsplätze, auf vor- und nachgeschaltete Wertschöpfungsketten, auf die Importabhängigkeit sowie Risiken für die Wettbewerbsfähigkeit der deutschen Grundstoffindustrie zu bewerten;

- Ableitung von industrie- und forschungspolitischen Handlungsoptionen zur Beförderung der Transformation hin zu einer klimaneutralen Grundstoffindustrie bis 2045.

Der breite Analyseansatz verweist zugleich auf einige der Herausforderungen, denen sich dieses TA-Projekt zu stellen hatte. Die Untersuchung von drei Grundstoffindustrien, die jede für sich eine hohe Komplexität aufweist und daher einer tiefergehenden Behandlung bedarf, mündete in sehr umfangreichem Analysematerial. Für die Ergebnispräsentation musste eine Darstellungsform gefunden werden, die sowohl die breite (politische) Leserschaft als auch mit dem Thema gut vertraute Personen anzusprechen vermag. Aus diesem Grund wurde der vorliegende komprimierte Ergebnisbericht generiert, der sich in erster Linie an politische Entscheidungsträger/innen und interessierte Laien richtet. In der Langfassung (TAB-Arbeitsbericht Nr. 211), die sich stärker an das Fachpublikum wendet, werden die Methoden und die Analyseergebnisse der TA-Untersuchung detailliert und umfassend dargestellt und erörtert.

Die Durchführung des TA-Projekts fand in einer Zeit statt, die von sehr dynamischen Entwicklungen mit weitreichenden Folgen für die Transformation der Grundstoffindustrie geprägt war. Während der gutachterlichen Arbeit an den Entwicklungspfaden brach der russische Angriffskrieg gegen die Ukraine aus. Seriöse Prognosen zu den mittel- und längerfristigen Auswirkungen des Kriegs auf die ökonomische Entwicklung, die Produktnachfrage, die Rohstoffverfügbarkeiten oder die Preise für Energieträger waren während des Bearbeitungszeitraums (September 2021 bis September 2022) des im Rahmen des Projekts vergebenen Gutachtens (siehe folgenden Abschnitt) nicht möglich. Um die Auswirkungen des Kriegs auf mögliche Entwicklungspfade trotzdem in angemessener Weise berücksichtigen zu können, wurde auf die (vor Kriegsbeginn favorisierte) Rolle von Erdgas als Brückentechnologie zu einer Wasserstoffwirtschaft verzichtet.

Kurz vor Abschluss des TA-Projekts erging schließlich das Urteil des Bundesverfassungsgerichts1 vom 15. November 2023 zum Zweiten Nachtragshaushaltsgesetz 20212, das auch weitreichende Folgen für die Finanzierung von Unterstützungsmaßnahmen für die Transformation der Grundstoffindustrie hat. Die (noch nicht zu überblickenden) Konsequenzen des Urteils konnten in diesem TA-Projekt nicht mehr antizipiert und berücksichtig werden.

Gutachtenvergabe

Im Rahmen des TA-Projekts wurde ein Gutachten vergeben, dessen Ergebnisse neben substanziellen eigenen Recherchen und Analysen in die Berichtserstellung maßgebend eingeflossen sind:

Optionen für eine klimaneutrale und nachhaltige Grundstoffindustrie in Deutschland – Entwicklungspfade für ausgewählte Wirtschaftszweige. Dr. Alexander Piégsa; Dr. Fabian Muralter; Paurnima Kulkarni; Jan Limbers; Sebastian Lübbers, Dr. Almut Kirchner; Dr. Sascha Samadi; Prognos AG in Zusammenarbeit mit dem Wuppertal Institut, BaselGU

Die Verantwortung für die Auswahl, Strukturierung und Verdichtung des Materials sowie dessen Zusammenführung mit Informationen aus eigenen Recherchen und Analysen liegt bei den Bearbeitern, Dr. Claudio Caviezel, Dr. Matthias Achternbosch und Dr. Reinhard Grünwald. Den Gutachter/innen sowie allen an der Erstellung des Gutachtens wie auch des TAB-Berichts beteiligten Expert/innen sei für ihre engagierte Kooperation und ihre Diskussionsbereitschaft herzlich gedankt.

Aufbau des Ergebnisberichts

Der Ergebnisbericht ist wie folgt aufgebaut.

Kapitel 2 enthält für die drei ausgewählten Grundstoffindustrien Eisen/Stahl, Zement und HVC eine Kurzdarstellung des Status quo zu Herstellungsverfahren und THG-Emissionen an den heutigen Produktionsstätten. Für mögliche Vermeidungstechnologien werden jeweils der Stand der Technik und das THG-Reduktionspotenzial abgeschätzt sowie Perspektiven und noch zu bewältigende Herausforderungen herausgearbeitet.

Kapitel 3 stellt die Ergebnisse der Modellierung von zwei möglichen Entwicklungspfaden der Transformation vor, die sich maßgeblich im Grad der internationalen Kooperation unterscheiden. Neben einem Vergleich des Gesamtenergiebedarfs werden auch ökonomische Kennzahlen quantitativ abgeschätzt.

In Kapitel 4 werden ökologische und die Nachhaltigkeit betreffende Effekte der Transformation, aber auch sozioökonomische und standortpolitische Auswirkungen werden mithilfe qualitativer Analysen und Plausibilitätsüberlegungen behandelt.

In Kapitel 5 schließlich werden zum einen politische Handlungsoptionen zur Förderung der Transformation vorgestellt und zum anderen offene technologische Forschungs- und Entwicklungsfragen präsentiert.

Im Ergebnisbericht wurde auf Quellenangaben verzichtet, diesbezüglich wird auf die Langfassung verwiesen.

2 Status quo und Vermeidungstechnologien

Den Ausgangspunkt für die Transformation der Grundstoffindustrien bilden die heutigen Produktionsstätten. Die hier angewandten, überwiegend auf fossilen Ressourcen basierenden Produktionsverfahren müssen auf neue, klimafreundliche Herstellungsprozesse umgestellt werden.

2.1 Eisen- und Stahlerzeugung

Die derzeit 16 deutschen Hochöfen produzieren im Mittel 30 Mio. t Rohstahl pro Jahr. Hinzu kommen noch ca. 1 Mio. t Rohstahl aus dem methanbasierten Direktreduktionsverfahren in Hamburg sowie ca. 12 Mio. t an Sekundärstahl durch Einschmelzen von Eisen- und Stahlschrott. Die Produktionsmenge blieb während der letzten zwei Dekaden weitgehend stabil (historischer Trend 1995–2019: -0,12 %/Jahr), abgesehen von zwei kurzen Einbrüchen 2009 nach der Finanzkrise und 2020 während der Pandemie.

2.1.1 Konventionelle Produktionsverfahren

In der konventionellen Hochofenroute wird Eisenerz (Eisenoxid – Fe2O3) unter Einsatz von Kohle zu Roheisen (Fe) reduziert. Das dabei gebildete CO2 ist für den Löwenanteil der THG-Emissionen der Stahlherstellung verantwortlich. Im Hochofen entstehen flüssiges Roheisen und als Nebenprodukt Schlacke, die im Erz mitgeführte Minerale und Gesteinsreste (als Gangart bezeichnet) enthält. Das flüssige Roheisen wird im Konverter zu Stahl weiterverarbeitet. Dazu wird Sauerstoff eingeblasen, um den Kohlenstoffgehalt einzustellen und Verunreinigungen zu entfernen. Durch Zusatz weiterer Stoffe, wie Mangan oder Nickel, werden die Eigenschaften des Stahls bestimmt. Heute sind über tausend verschiedene Stahlsorten normiert.

Beim methanbasierten Direktreduktionsverfahren wird Erdgas anstelle von Kohle als Reduktionsmittel verwendet. Dadurch lässt sich der Brennstoffbedarf und damit der CO2-Ausstoß pro t Roheisen reduzieren. Es entsteht ein fester Eisenschwamm3, der für die Weiterverarbeitung eingeschmolzen werden muss.

In der Elektrostahlroute der Sekundärstahlproduktion wird Eisen- und Stahlschrott in einem Elektrolichtbogenofen (Electric Arc Furnace – EAF) aufgeschmolzen. Der Energiebedarf wird hier in erster Linie durch Strom gedeckt. Kohlenstoff wird als zusätzlicher Energielieferant, Schäumungsmittel und für die Einstellung des Kohlenstoffgehalts im Stahl benötigt.

Die gesamten THG-Emissionen der Stahlherstellung (inklusive der vorbereitenden Schritte wie Kokerei und des Walzwerks) betrugen rd. 55 Mio. t CO2-eq/Jahr während der letzten beiden Dekaden (ohne die krisenbedingten Einbrüche 2009 und 2020). Mit einem Anteil von fast 95 % an den Gesamtemissionen dominierte die Hochofenroute, während die Elektrostahlroute mit 1,6 % nur geringfügig beitrug (allerdings ohne THG-Emissionen durch Fremdstrombezug, die dem Energiesektor zugerechnet werden).

2.1.2 Vermeidungstechnologien

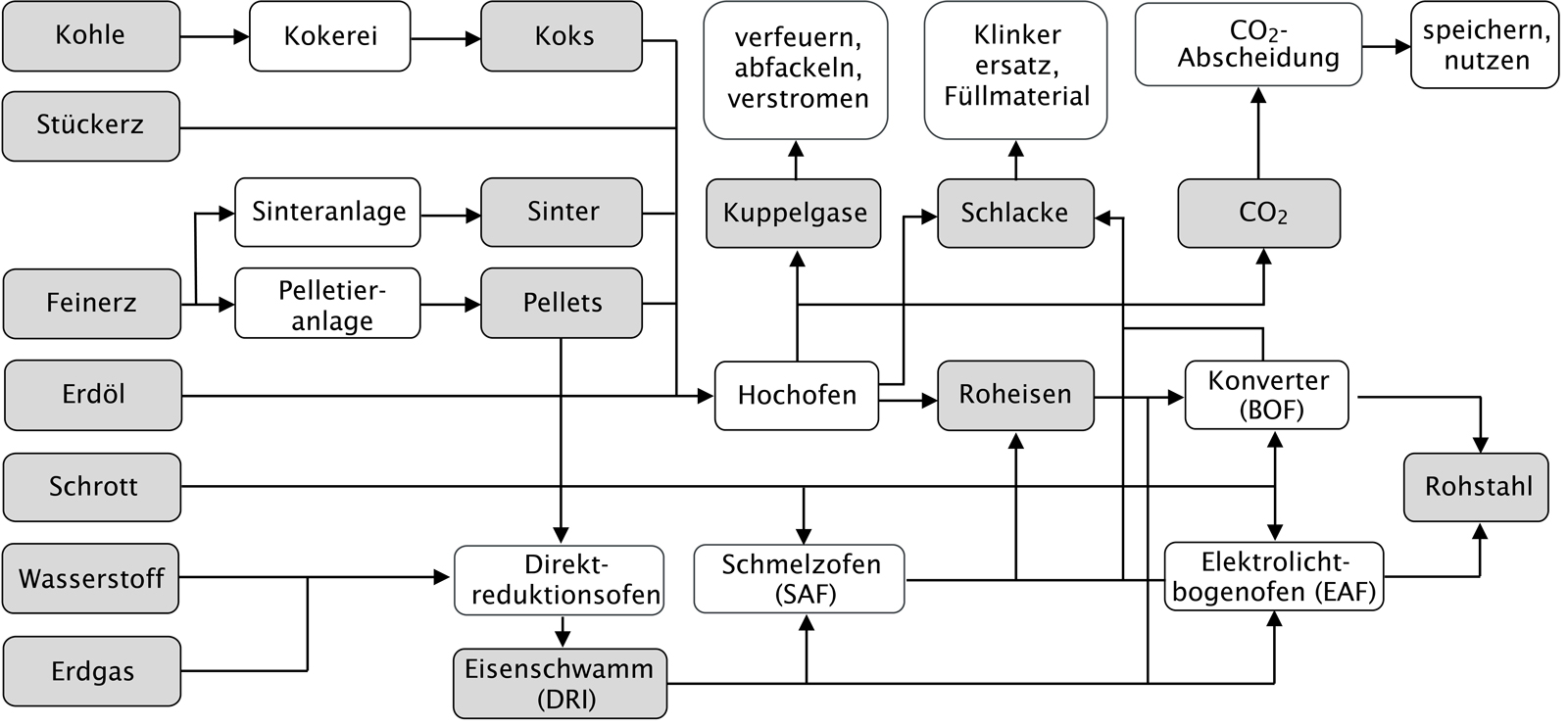

In diesem TA-Projekt wurden Vermeidungstechnologien behandelt, die den (aktuellen) Rahmenbedingungen der deutschen Stahlwerke angepasst sind. Die drei ausgewählten Technologieoptionen werden in Kapitel 3.1.3 der Langfassung ausführlich erläutert und im Folgendem zusammenfassend dargestellt. Die zugehörigen Prozessketten sind in Abbildung 2.1 schematisch dargestellt.

Abb. 2.1 Ausgewählte alternative Routen der Stahlproduktion mit Prozessschritten und Zwischenprodukten

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

H2-Direktreduktion mit Elektrolichtbogenofen (EAF)

In dieser Route wird das Eisenerz im Direktreduktionsofen (DR-Ofen) mithilfe von Wasserstoff (H2) anstelle von Kohle zu Eisenmetall reduziert, wobei kein CO2 entsteht. Um ein Zuwachsen des Ofens zu vermeiden, wird das Eisen nicht geschmolzen. Es entsteht ein fester Eisenschwamm[3], der die im Erz mitgeführte mineralische Gangart noch enthält. In einem zweiten Schritt wird der Eisenschwamm im EAF gemeinsam mit Eisen- und Stahlschrott aufgeschmolzen und zu Stahl verarbeitet. Die im Eisenschwamm noch enthalte Gangart muss im EAF über eine Schlacke abgetrennt werden, was den elektrischen Energiebedarf erhöht. Daher werden hochwertige, d. h. gangartarme Eisenerze favorisiert, die aber nur in begrenzter Menge und zu höheren Preisen verfügbar sind.

Das DR-Verfahren wird bislang großtechnisch mit einem Gemisch aus Erdgas und Wasserstoff eingesetzt (z. B. in Hamburg). Mitte 2023 wurde in Lingen die weltweit größte reine H2-DR-Pilotanlage eröffnet, die industrielle Reife von H2-DR-Öfen wird noch vor 2030 erwartet. Eine Herausforderung für diese Route stellen eventuell im Eisenschwamm vorhandene Störstoffe (wie Stickstoff oder Schwefel) dar, die im EAF nicht abgetrennt werden können und daher eine aufwändige Nachbehandlung erfordern. Eine weitere Schwierigkeit ist der gegenüber Konvertern geringere Durchsatz von EAF, wodurch Anpassungen in den nachfolgenden Aggregaten und der Stahlwerkslogistik nötig werden könnten.

Sofern grüner Wasserstoff verwendet wird, kann Eisenschwamm nahezu emissionsfrei hergestellt werden. Geringe unvermeidbare CO2-Emissionen entstehen durch den notwendigen Kohlenstoff im EAF. Wird der EAF mit erneuerbarem Strom betrieben, beträgt das THG-Reduktionspotenzial gegenüber der konventionellen Hochofenroute bis zu 96 %.

Der Technologiewechsel ist mit hohen Kosten verbunden, da komplett neue Anlagen erforderlich sind. Die Investitionskosten pro t Rohstahl übersteigen diejenigen eines Retrofits aller Anlagenteile der konventionellen Hochofenroute um mehr als das Zweifache (bei Eigenerzeugung des benötigten Wasserstoffs mittels Elektrolyse um mehr als das Fünffache). Die Investitionskosten dürften in den kommenden Jahren allerdings sinken. Für die operativen Kosten kann anfangs eine Steigerung von über 50 % gegenüber der konventionellen Stahlproduktion angenommen werden.

H2-Direktreduktion mit Schmelzofen (SAF) und Konverter

In dieser Route wird Eisenerz ebenfalls mittels H2 im DR-Ofen zu Eisenschwamm reduziert. Dieser wird jedoch in einem elektrischen Schmelzofen (Submerged Arc Furnace – SAF) verflüssigt und von der Gangart befreit. Das flüssige Roheisen wird schließlich im konventionellen Konverter zu Stahl weiterverarbeitet. Gegenüber dem Einsatz des EAF hat diese Route eine Reihe von Vorteilen: Weil die Stoffflüsse des SAF auf die Abstichmenge der vormaligen Hochöfen abgestimmt werden können, bleiben im Stahlwerk vorhandene Konverter und nachfolgende Aggregate weiterhin nutzbar. Der SAF kann auch gangartreicheres DRI verarbeiten, sodass weniger hohe Ansprüche an die Qualität des Eisenerzes gestellt werden. Weil die konventionelle Konvertermetallurgie bestehen bleibt, können weiterhin alle Stahlqualitäten hergestellt werden.

Elektrische Schmelzöfen zur Herstellung von reinem Roheisen sind noch nicht im industriellen Maßstab verfügbar, das Verfahren muss also noch erprobt werden. Eine Herausforderung stellt die Energiezufuhr für den Konverter dar: In der konventionellen Hochofenroute dient der im Roheisen enthaltene Kohlenstoff als Energielieferant im Konverter. Wasserstoffreduzierter Eisenschwamm enthält aber keinen Kohlenstoff, sodass dieser im SAF zugegeben werden muss. Zusammen mit Anlagenbauern entwickelt beispielweise Thyssenkrupp eine strombasierte Schmelzeinheit, um seine Stahlproduktion in Duisburg schrittweise auf diese Route umzustellen.

Das THG-Einsparpotenzial dieser Route wird gegenüber der konventionellen Hochofenroute auf 95 % geschätzt (bei Verwendung von grünem Wasserstoff für den DR-Ofen und erneuerbarem Strom für den SAF).

Die Investitionskosten für einen Technologiewechsel übersteigen diejenigen eines Retrofits für die konventionelle Hochofenroute um mehr als das Dreifache (bei Eigenerzeugung des benötigten Wasserstoffs mittels Elektrolyse um mehr als das Sechsfache). Bei den operativen Kosten kann anfangs eine Steigerung von über 60 % angenommen werden.

Hochofen mit Konverter und CO2-Abscheidung

Bei dieser Option wird die konventionelle Hochofenroute um Anlagen für die CO2-Abscheidung erweitert, an den eigentlichen Prozessen der Eisen- und Stahlerzeugung ändert sich nichts. Idealerweise müsste sich die CO2-Abscheidung auf alle Komponenten der Stahlerzeugung (u. a. Kokerei, Hochofen, Konverter, Walzwerk, Gichtgaskraftwerk) erstrecken, allerdings limitieren die schieren Ausmaße eines Stahlwerks die praktische Umsetzbarkeit auf den Hochofen. Erwartet wird so eine Abscheidungsrate von ca. 50 % der THG-Emissionen der Hochofenroute.

Noch ist keine CO2-Abscheidung an einem konventionellen Stahlwerk industriell umgesetzt, erste Demonstrationsprojekte laufen derzeit an. So zielt etwa das von Thyssenkrupp lancierte Projekt »Carbon2Chem« darauf ab, CO2 aus der Stahlindustrie als Ausgangsstoff für die Chemieindustrie zu nutzen. Aus verfahrenstechnischer Sicht ist die Nachrüstung im Vergleich zu anderen Vermeidungsoptionen deutlich einfacher und kostengünstiger umzusetzen. Die Nachrüstung im Rahmen eines Retrofits würde zu Investitionsmehrkosten von ca. 70 % führen und auch die operativen Kosten würden durch den zusätzlichen Strombedarf für die CO2-Abscheidung nur marginal erhöht.

2.2 Zement

In Deutschland produzieren 54 Werke ca. 35,5 Mio. t Zement im Jahr. Davon sind 19 reine Mahlwerke (ohne eigene Klinkererzeugung, d. h. ohne Ofenanlagen), in denen Zemente aus Klinker und weiteren Zumahlstoffen gemahlen und gemischt werden.

2.2.1 Konventionelle Produktionsverfahren

Die Herstellung von Zement erfolgt in zwei Stufen. Im ersten Schritt wird ein Rohstoffgemisch aus feingemahlenem Kalkstein und Ton bei Temperaturen von 1.450 °C zu Portlandzementklinker (auch Zementklinker oder nur Klinker genannt) gebrannt. Dabei wird im Kalkstein gebundenes CO2 abgespalten. Diese Prozessemissionen sind für etwa zwei Drittel der Gesamtemissionen der Zementherstellung verantwortlich, der Rest entsteht durch fossile Brennstoffe für den Ofenbetrieb.

Im zweiten Schritt wird Klinker zusammen mit Zumahlstoffen wie Kalkstein, Hüttensand, Flugasche und Gips zu Zement gemahlen. Die Zusammensetzung der Bestandteile bestimmt die betontechnischen Eigenschaften (z. B. Festigkeit, Erstarrungsverhalten, Dauerhaftigkeit) und damit die Anwendungsbereiche (z. B. Standardhochbau, konstruktiver Tiefbau) der Zemente. Normen legen Zusammensetzung, Anforderungen und Anwendungsbereiche für ein Portfolio an Normzementen fest.

Die THG-Emissionen der deutschen Zementwerke betragen derzeit in der Summe rund 20 Mio. t CO2-eq/Jahr. Die Höhe der Emissionen hat sich innerhalb der letzten Dekade kaum verändert.

2.2.2 Vermeidungstechnologien

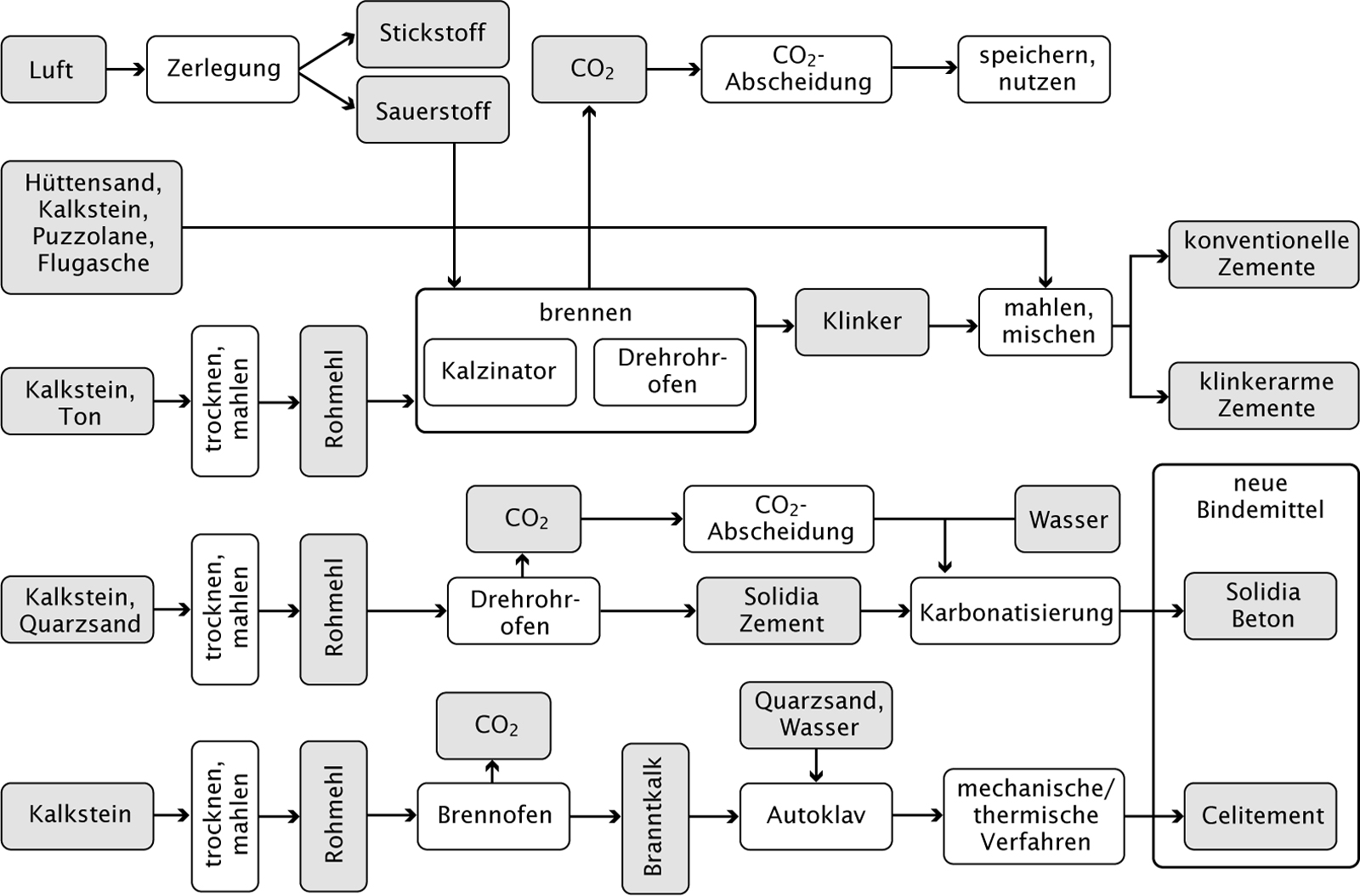

Das Ziel einer (weitgehend) klimaneutralen Zementindustrie bis 2045 erfordert aus heutiger Sicht zwingend den Einsatz von CO2-Abscheidung und -Speicherung (CCS) bzw. -Nutzung (CCU). Durch weitere Optionen kann der Bedarf an CO2-Abscheidung verringert werden. Die Vermeidungstechnologien werden in Kapitel 3.2.3 der Langfassung detailliert erläutert. Die Abbildung 2.2 dient als Orientierung im Geflecht der Prozessschritte bei der Zementherstellung.

Abb. 2.2 Routen der Zementproduktion mit Prozessschritten und Zwischenprodukten (vereinfachte Darstellung)

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

Einsatz neuer klinkerarmer Normzemente

Bei der Klinkerherstellung entsteht unvermeidbar CO2. Eine Strategie zur CO2-Reduktion besteht daher in der Absenkung des Klinkeranteils im Zement. Die Entwicklung und Erprobung klinkerarmer Zemente wurde in der letzten Dekade durch den Verein Deutscher Zementwerke (VDZ) vorangetrieben. Seit 2021 sind neue Zementarten genormt, die gegenüber den am Markt etablierten Portlandkompositzementen den Klinkeranteil bis auf 35 % senken können (zum Vergleich: herkömmliche Portlandkompositzemente weisen einen Klinkeranteil von mind. 65 % auf). Ziel ist es, den über alle Zementarten gemittelten Klinkerfaktor bis 2045 auf einen Wert zwischen 53 und 63 % zu senken (heute: 71 %).

Der fehlende Klinker muss durch größere Anteile an Zumahlstoffen ersetzt werden, was die Zusammensetzung der klinkerarmen Zemente komplexer macht. Außerdem hängen die betontechnischen Eigenschaften (und damit die Anwendungsbereiche) in immer stärkerem Maße von der Leistungsfähigkeit der verwendeten Zumahlstoffe ab. Allerdings zeichnet sich bei hochwertigen Zumahlstoffen, wie Hüttensand (infolge der Transformation der Stahlindustrie) oder Flugasche (infolge des Ausstiegs aus der Kohleverstromung), für die Zukunft ein Mangel ab (Kap. 7.2.4 der Langfassung). Große Hoffnungen werden daher auf neue Zumahlstoffe wie Tonminerale gesetzt. An der Normierung und Einführung entsprechender Zemente wird derzeit gearbeitet. In Bezug auf ihre Leistungsfähigkeit und die Realisierungsbedingungen für einen Masseneinsatz bestehen allerdings noch offene Fragen.

Das THG-Reduktionspotenzial klinkerarmer Zemente lässt sich derzeit nur anhand von Modellrechnungen abschätzen (Kap. 3.2.3.1 der Langfassung). Demnach lassen sich gegenüber einem Referenzzement mit Bezugsjahr 2020 in Abhängigkeit von der Zementart die prozessbedingten THG-Emissionen bis 2045 um 30 bis 44 % und die brennstoffbedingten um 26 bis 42 % reduzieren.

Die weitere Preisentwicklung für Zement ist infolge der Auswirkungen des Ukrainekriegs auf die Rohstoff- und Energiepreise nur schwer abschätzbar. Vermutlich wird das Preisniveau der neuen klinkerarmen Zemente aber mit jenem der konventionellen Zemente vergleichbar sein.

Einsatz neuer Bindemittelsysteme

An neuen emissionsarmen Bindemitteln als Alternative zu den klinkerbasierten Systemen wird schon seit Jahrzehnten gearbeitet. Die Herausforderung besteht darin, eine niedrige CO2-Intensität mit einer hohen Leitungsfähigkeit zu verbinden. Als vielversprechende Ansätze wurden in diesem TA-Projekt neue calciumhaltige Bindemittelsysteme identifiziert. Bekannte Vertreter dieser Bindemittelgruppe sind z. B. Celitement oder Solidia. Das dem Celitement zugrundeliegende Bindemittel ist besonders calciumarm und somit weniger emissionsintensiv in der Herstellung, hat aber gleichzeitig ein hohes Potenzial für eine breitere Anwendung. Solidia basiert auf der Idee, dass das bei der Herstellung freigesetzte CO2 direkt wieder aufgenommen wird. Dazu findet das Aushärten in einer CO2-Atmosphäre statt, weshalb sich dieses Verfahren vorrangig für Fertigteile im seriellen Bauen eignet. Für Celitement und Solidia existieren bereits erste Herstellungsanlagen im Industrie- oder zumindest Pilotmaßstab. Vor Eintritt in den Massenmarkt müssen die Bindemittel aus Sicherheits- und Gewährleistungsgründen aufwendig getestet und genormt werden, was typischerweise 15 Jahre und mehr beansprucht. Aus diesem Grund werden bis 2045 nur geringe Marktanteile zwischen 5 bis 10 % erwartet.

Das THG-Reduktionspotenzial von Celitement ist vom eingestellten Calciumgehalt abhängig. In diesem TA-Projekt wurden die Einsparungen gegenüber einem Referenzzement mit Bezugsjahr 2020 auf ca. 13 % bei den Prozessemissionen und 11 % bei den brennstoffbedingten Emissionen geschätzt. Für Solidia werden eine rohstoffliche CO2-Reduktion von ca. 78 % und eine brennstoffliche von 10 % erwartet.

Einsatz der CO2-Abscheidung – Oxyfuel CCS/CCU

Der Beitrag durch klinkerarme Normzemente und neue Bindemittelsysteme wird aus heutiger Sicht nicht ausreichen, um bis 2045 Klimaneutralität in der Zementindustrie zu erreichen. Verbleibende CO2-Emissionen müssen daher abgeschieden und gespeichert werden. Als dafür geeignetes Verfahren gilt die Oxyfuel-CCS-Technologie. Statt Umgebungsluft wird Sauerstoff im Klinkerbrennprozess verwendet, wodurch CO2 im Abgasstrom in hoher Konzentration anfällt und sich daher gut abscheiden lässt. Das CO2 wird gereinigt, verflüssigt und über ein Leitungssystems abtransportiert. Aus heutiger Sicht käme etwa eine CO2-Speicherung in der Nordsee vor der norwegischen Küste infrage, dazu müsste jedoch ein entsprechendes Pipelinesystem realisiert werden.

Für die Umsetzung der Oxyfuel-CCS-Technologie sind neben der CO2-Abscheidung auch für die Verbrennung ofentechnisch Nachrüstungen notwendig. Die Marktreife wird zwischen 2025 und 2030 erwartet. Die Integration der Oxyfuel-CCS-Technologie führt zu einem wesentlich höheren Strombedarf für die Klinkerherstellung, was sich auch in höheren Betriebskosten niederschlägt.

2.3 HVC

Unter HVC werden organisch-chemische Grundchemikalien verstanden, die in verschiedenen Produktionsrouten zu Kunststoffen, Waschmitteln, Lacken, Kühlmitteln, Weichmachern und anderen chemischen Endprodukten weiterverarbeitet werden. Unterschieden wird zwischen den Olefinen (Ethylen, Propylen und Butadien) sowie den Aromaten (Benzol, Toluol und Xylol – BTX-Aromaten). In Deutschland werden derzeit über 13 Mio. t HVC/Jahr produziert, davon rund 80 % Olefine und 20 % Aromaten.

2.3.1 Konventionelle Produktionsverfahren

Die Herstellung von HVC erfolgt bisher fast ausschließlich auf der Basis von Erdölfraktionen durch Steamcracken oder durch Reformieren in petrochemischen Raffinerien. Die wichtigste Route in Deutschland ist das Steamcracken: Fossiles Naphtha aus Erdöl wird in einem Rohrreaktor für wenige Sekunden Temperaturen von ca. 800 °C ausgesetzt und dabei in die verschiedenen HVC gespalten. In Deutschland werden aktuell 13 Steamcracker an 6 Chemiestandorten betrieben. Hier ist die HVC-Produktion in weitere chemische Produktionsprozesse eingebunden, wodurch ein hochkomplexes Gefüge entsteht, das in seinen optimierten Massen- und Energieströmen sowie wirtschaftlichen Verflechtungen schwer zu überschauen ist.

Die prozessbedingten THG-Emissionen der HVC-Produktion belaufen sich aktuell auf 8 Mio. t CO2-eq/Jahr. Hinzu kommen rohstoffbedingte THG-Emissionen durch die Gewinnung von Rohöl und die Herstellung von fossilem Naphtha, die aktuell auf rd. 11 Mio. t CO2-eq/Jahr eingeschätzt werden.

2.3.2 Vermeidungstechnologien

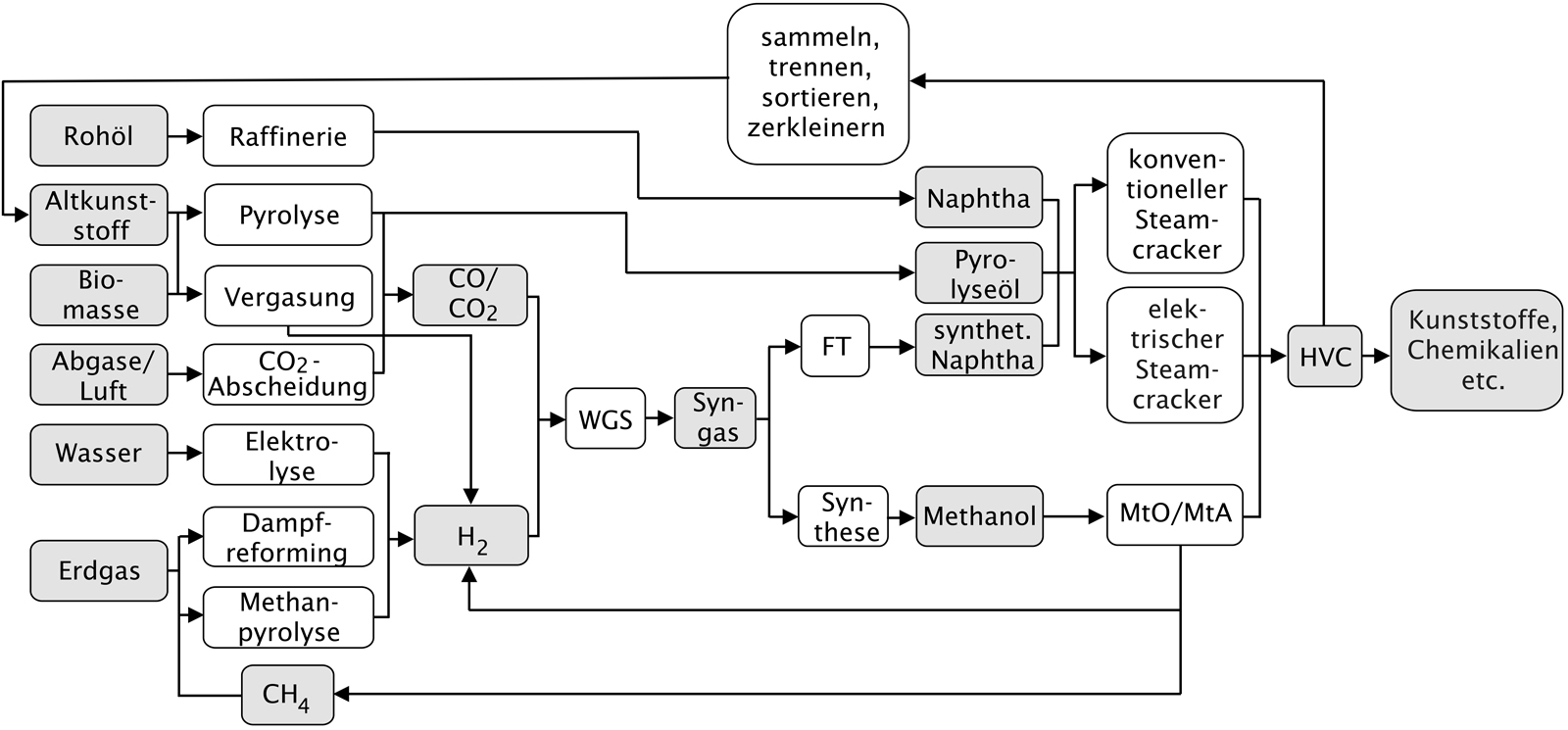

Vermeidungstechnologien für die HVC-Produktion zielen auf eine Reduktion der prozesstechnischen oder der rohstoffbedingten THG-Emissionen (bzw. eine Kombination davon) ab. Für Letzteres muss Rohöl bzw. fossiles Naphtha durch emissionsarm hergestellte Kohlenwasserstoffe, z. B. aus Biomasse, Altkunststoffen, abgeschiedenem CO2 und H2 aus der Wasserelektrolyse, substituiert werden. Damit stehen viele verschiedene alternative Produktionsrouten zur Verfügung, was den Untersuchungsgegenstand komplex macht (Abb. 2.3). Es wurden folgende drei alternative Herstellungsrouten untersucht.

E-Cracker

Statt mit fossilen Energieträgern wird der Steamcracker elektrisch betrieben. Dazu müssen die Gasöfen durch elektrisch beheizte Öfen ersetzt werden, die übrige Anlagentechnik kann weiterverwendet werden. Die industrielle Umsetzung der Elektrifizierung wird aktuell nachdrücklich verfolgt und ist für die kommenden Jahre zu erwarten. Durch den Technologiewechsel steigt der Strombedarf um das 10-Fache, während fossile Brennstoffe wegfallen. Bei Verwendung von erneuerbarem Strom lassen sich die prozessbedingten THG-Emissionen vollständig vermeiden.

Wird weiter fossiles Naphtha eingesetzt, bleiben die rohstoffbedingten THG-Emissionen bestehen. Durch einen Wechsel auf synthetisches Naphtha aus CO2 und grünem Wasserstoff bzw. auf Basis von Pyrolyseöl aus dem chemischen Recycling lassen sich auch diese Emissionen praktisch auf null reduzieren. Hierfür sind allerdings große Mengen an erneuerbaren Energien bzw. an Altkunstoffen erforderlich.

Methanol to Olefin (MtO)

Mit dem Methanol-to-Olefin(MtO)-Verfahren können Olefine wie Ethylen und Propylen aus Methanol katalytisch hergestellt werden. Es wurden verschiedene Verfahren entwickelt und zum Teil bereits großtechnisch umgesetzt (vor allem in China, nicht aber in Deutschland). Die notwendige Energie wird elektrisch zugeführt, sodass bei Verwendung von erneuerbarem Strom keine Prozessemissionen anfallen. Als Rohstoff für das MtO-Verfahren werden große Mengen an Methanol benötigt. Dieses kann emissionsfrei über die Synthese von CO2 und grünem Wasserstoff hergestellt werden, die Produktion ist allerdings strom- und kapitalintensiv.

Der Technologiewechsel auf die MtO-Route würde den Bau von Neuanlagen mit entsprechend hohen Investitionskosten erfordern. Außerdem stellen niedrige Methanolpreise eine zentrale Bedingung für eine wirtschaftliche Olefinproduktion über diese Route dar.

Über die Methanolroute sollen künftig auch Aromaten synthetisiert werden. Methanol-to-Aromatics(MtA)-Verfahren werden seit Jahrzehnten erforscht und entwickelt, deren Marktreife ist jedoch geringer als bei den MtO-Verfahren.

Abb. 2.3 Routen der HVC-Produktion (vereinfachte Darstellung)

Prozessschritte umrandet, (Zwischen-)Produkte grau unterlegt

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

Chemisches Recycling

Als weitere Option zur Reduktion der rohstoffbedingten THG-Emissionen wurde die Herstellung von Pyrolyseöl aus Kunststoffabfällen untersucht. Die stoffliche Verwertung von Kunststoffabfällen beruht heute weitgehend auf dem mechanischen Recycling, bei dem Altkunststoff gereinigt und direkt wiederverwertet wird. Beim chemischen Recycling werden die Abfälle auf molekularer Ebene in ihre Ausgangsstoffe zerlegt, um sie wieder als Rohstoffe zu verwenden. Dafür wurden verschiedene Verfahren entwickelt. Vor allem Öle aus dem Pyrolyseverfahren weisen ähnliche Eigenschaften wie Naphtha auf, weswegen sie sich gut für die Weiterverarbeitung zu HVC in E-Crackern eignen. Bei der Pyrolyse wird Altkunstoff bei Temperaturen von 300 bis 700 °C unter Sauerstoffausschluss in ein Produktgemisch aufgespalten, das aus festen, flüssigen (Pyrolyseöle) und gasförmigen Anteilen besteht. Der thermische Energiebedarf ist allerdings hoch: Im Vergleich zu fossilem Naphtha resultiert dabei fast eine Verdreifachung des Energieeinsatzes für die Rohstoffbereitstellung, weshalb mit Blick auf die Emissionsbilanz erneuerbare Energien nötig sind.

Am chemischen Recycling von Kunststoffabfällen wird bereits seit den 1980er Jahren geforscht. Allerdings blieb aufgrund technischer und wirtschaftlicher Herausforderungen eine breitere Anwendung bislang aus. Deutlich steigende Preise für fossile Energieträger dürften die Wirtschaftlichkeit des chemischen Recyclings aber begünstigen, sodass für die nächsten Jahre ein starker Markthochlauf erwartet wird. Die Realisierungsbedingungen für diese Route hängen schließlich auch von der Verfügbarkeit von Altplastik ab.

3 Technische Entwicklungspfade für eine klimaneutrale Produktion

Je nach Auswahl der Vermeidungstechnologien und der Umstellungsgeschwindigkeit sind viele mögliche Entwicklungspfade hin zu einer weitgehend klimaneutralen Grundstoffindustrie bis 2045 denkbar. Jeder dieser Pfade ist mit unterschiedlichen Ressourcenbedarfen, Kosten und Auswirkungen, z. B. auf die Bruttowertschöpfung, die Beschäftigung oder die Umwelt, verbunden. Im Rahmen des TA-Projekts wurden für die drei ausgewählten Grundstoffindustrien je zwei mögliche Entwicklungspfade untersucht. Die Konzeption und Modellierung der Pfade erfolgte durch die beauftragten Gutachter/innen von Prognos und Wuppertal Institut.

Für die Modellierungen der Entwicklungspfade und für die Ableitung von ökonomischen Effekten mussten, wie dies bei Szenarien üblich ist, Vereinfachungen und Plausibilitätsannahmen getroffen werden. Gewisse Abweichungen und Inkonsistenzen gegenüber anderen Szenariostudien waren dadurch nicht vermeidbar. Annahmen und Vorgehensweise für die Erstellung der Entwicklungspfade sowie Ergebnisse der Modellierung (inklusive vergleichende Einordnung gegenüber anderen Szenariostudien) werden in Kapitel 4 der Langfassung ausführlich begründet und diskutiert.

Im Folgenden werden, nach einem kurzen Überblick über die Randbedingungen für die Pfaderstellung, wichtige Ergebnisse zusammengefasst und Schlussfolgerungen gezogen.

3.1 Auswahl und Begründung der Entwicklungspfade

Den beiden Entwicklungspfaden liegen folgende Grundannahmen zugrunde:

- Jede Grundstoffindustrie erreicht bis 2045 einzeln nahezu Klimaneutralität.

- Die inländischen Produktionsmengen für die Grundstoffe verbleiben auf einem ähnlichen Niveau wie heute.

- Restriktionen in Bezug auf die Ressourcenverfügbarkeit (erneuerbarer Strom, Biomasse, Altkunststoffe etc.) werden berücksichtigt.

- Die Pfade repräsentieren hinsichtlich der wirtschaftlichen, infrastrukturellen, regulatorischen und gesellschaftlichen Rahmenbedingungen plausible und realistische Entwicklungen (keine Extremannahmen).

- Beide Pfade sind konsistent mit Annahmen über die Entwicklung des Gesamtsystems der übrigen Branchen und Sektoren in Deutschland.4

Große Bedeutung kommt der Abschätzung künftiger Energieträgerpreise zu. Diese beeinflussen, da Energieträger und -verbrauch zwischen den verschiedenen Vermeidungstechnologien variieren, die Produktionskosten und damit die relative Bedeutung der Technologien stark. Als Basis für die Abschätzungen dienten Preisprognosen der Internationalen Energieagentur von 2021. Während der gutachterlichen Arbeit an den Entwicklungspfaden brach der russische Angriffskrieg gegen die Ukraine aus, was seriöse Prognosen zu den mittel- und längerfristigen Entwicklungen bei Energieträgerpreisen, Rohstoffverfügbarkeiten oder Produktnachfragen unmöglich machte. Um die veränderte Ausgangslage dennoch in angemessener Weise zu berücksichtigen, wurden in den Entwicklungspfaden auf die Rolle von Erdgas als Brückentechnologie hin zu einer Wasserstoffwirtschaft verzichtet und angenommen, dass bis 2030 keine Zunahme des Erdgasbedarfs in den drei Grundstoffindustrien stattfindet.5 Dafür muss Wasserstoff bereits früher in großen Mengen verfügbar gemacht werden.

Als Unterscheidungsmerkmal für die beiden Entwicklungspfade wurde der internationale Kooperationsgrad gewählt: Während in Pfad A eine weitgehend nationale Strategie verfolgt wird, baut Pfad B auf internationaler Kooperation auf (0). Eine Diskussion der Vor- und Nachteile von internationaler Kooperation bzw. von Autarkiebestrebungen in der Grundstoffindustrie erschien zum Zeitpunkt der Pfaderstellung gerade auch angesichts der geopolitischen Umwälzungen infolge des Ukrainekriegs, durch welche die extremen Abhängigkeiten Deutschlands von ausländischen (Energie-)Ressourcen sehr deutlich wurden, angezeigt.

| Szenarien für die Erstellung der Entwicklungspfade |

|---|

|

Entwicklungspfad A: wenig internationale Kooperation In diesem Szenario mit gegenüber heute deutlich geringerer internationaler Kooperation sollen Abhängigkeiten, insbesondere von Importen, minimiert werden; die Rohstoffproduktion findet soweit möglich in Deutschland statt. Dies reizt energetische und materielle Effizienzverbesserungen an, zudem werden Recyclingquoten z. B. für Metalle oder Kunststoffe erhöht. Der Einsatz von CO2-Abscheidung wird wegen möglicher Akzeptanzprobleme für inländische Speicherstätten und schlechter CO2-Exportmöglichkeiten geringgehalten, findet jedoch dann statt, wenn dadurch die Importabhängigkeit bei grünem Wasserstoff entschärft werden kann. Trotzdem notwendige Wasserstoffimporte kommen überwiegend bis komplett aus Europa. Inländische Biomasse wird (wie heute schon) ausgereizt.

Entwicklungspfad B: viel internationale Kooperation In diesem Szenario mit viel internationaler Kooperation (d. h. mindestens dem heutigen Niveau in einer eng vernetzten Weltwirtschaft entsprechend) sind Importe von grünen Energieträgern und Rohstoffen, wie Wasserstoff, Methanol und bedingt auch Biomasse, über gut ausgebaute europaweite Netze möglich und werden forciert. Gute Exportmöglichkeiten für CO2 senken die Hürden für den Einsatz der CO2-Abscheidung. Dies führt umgekehrt dazu, dass Effizienzanstrengungen nicht über das heutige Maß hinaus angestoßen werden. |

3.2 Zentrale Ergebnisse je Grundstoffindustrie

3.2.1 Eisen/Stahl

Bei Eisen/Stahl erfordert ein Technologiewechsel auf das wasserstoffbasierte Direktreduktionsverfahren den Neubau der Produktionsanlagen. Das Zeitfenster hierfür öffnet sich jeweils, wenn ein Hochofen das Ende seiner Nutzungszeit erreicht. Die Entwicklungspfade können daher auf Ebene der einzelnen Standorte bzw. Anlagen beschrieben werden. Der Umstellungsfahrplan orientiert sich an den jeweiligen Zeitpunkten der angenommenen Neuerrichtungen der Hochöfen. Für die Pfaderstellung wurden die (bis zu diesem Zeitpunkt) kommunizierten Transformationsstrategien der Anlagenbetreiber herangezogen.

Entwicklungspfad A (wenig Kooperation)

Durch die überwiegend national ausgerichtete Strategie wird die Entwicklung insbesondere durch die limitierte Verfügbarkeit an inländisch erzeugtem grünem Wasserstoff bestimmt. Daher werden drei große Hochöfen nicht auf das DR-Verfahren umgestellt, stattdessen aber mit CO2-Abscheidung nachgerüstet und zur Erreichung höchstmöglicher Energieeffizienz umfassend modernisiert. Auf die Restriktionen wird zusätzlich mit einem generell effizienteren Materialeinsatz (z. B. im Stahlbau) und mit Materialsubstitution reagiert, was bis 2050 in einem Rückgang der Stahlnachfrage von 10 % (gegenüber der Fortführung des historischen Trends) resultiert. In Verbindung mit einer Steigerung der Kapazitätsauslastung der verbleibenden Stahlwerke führt dies in Pfad A zur Stilllegung von fünf Stahlwerken (mit einer Produktionskapazität von 8,4 Mio. t Stahl/Jahr). Die Zusammensetzung der Produktionstechnologien wandelt sich im Modell erst ab etwa 2030, dann jedoch deutlich: Bis 2050 ersetzen die wasserstoffbasierten Routen Direktreduktion mit Schmelzofen und Konverter (24 %, bezogen auf die produzierte Stahlmenge) und Direktreduktion mit Lichtbogenofen (25 %) die Hochofenroute, welche dann nur noch in Kombination mit CO2-Abscheidung produziert (18 %). Die Produktionsmenge der Stahlschrottroute bleibt nahezu konstant.

Entwicklungspfad B (viel Kooperation)

Die besseren Importmöglichkeiten für grünen Wasserstoff führen zu geringeren Effizienzbemühungen beim generellen Energie- und Materialeinsatz, weshalb die Stahlnachfrage nur moderat zurückgeht. Bis 2036 werden so im Modell nur zwei kleinere Stahlwerke (mit einer Produktionskapazität von 3,7 Mio. t Rohstahl/Jahr) stillgelegt. Die Umstellung auf wasserstoffbasierte Produktionsverfahren wird konsequenter als in Pfad A vorangetrieben, sodass nur ein Hochofen (dann mit CO2-Abscheidung) im Bestand verbleibt. Die Zusammenstellung der verschiedenen Produktionsrouten wandelt sich schon ab etwa 2025 deutlich: Bis 2030 tragen die wasserstoffbasierten Routen (mit Schmelzofen und Konverter: 16 %; mit Lichtbogenofen: 15 %) bereits substanziell zur gesamten Stahlproduktion bei, bevor 2050 nur noch 5 % des Stahls auch dem Hochofen stammen. Der Anteil der Stahlschrottroute bleibt auch hier nahezu konstant.

Einordnung und Vergleich der Entwicklungspfade

In beiden Pfaden sinkt der Endenergiebedarf zwischen 2022 und 2045 deutlich um knapp die Hälfte auf ca. 350 PJ/Jahr. Grund dafür ist vor allem der geringere energetische Bedarf der Eisenerzreduktion bei Verwendung von Wasserstoff anstelle von Kohle.6 Wasserstoff macht etwa ein Drittel (Pfad A; 2045: 114 PJ) bzw. die Hälfte (Pfad B; 2045: 173 PJ) des Endenergieverbrauchs aus. Bezüglich der THG-Emissionen weist Pfad B einen kumulierten Vorteil auf, denn die Umstellung beginnt hier rund fünf Jahre früher als in Pfad A. Bis 2045 reduzieren sich die THG-Emissionen in beiden Pfaden um rd. 90 %. Dies wird allerdings nur dann erreicht, wenn konsequent bei jeder Investitionsentscheidung zur Neuzustellung eines Hochofens auf emissionsarme Technologien umgestellt wird. Schnellere Reduktionen wären technisch machbar, wären aber für die Betreiber mit hohem Aufwand und Risiken verbunden, da mehrere Anlagen zeitgleich umgestellt werden müssten.

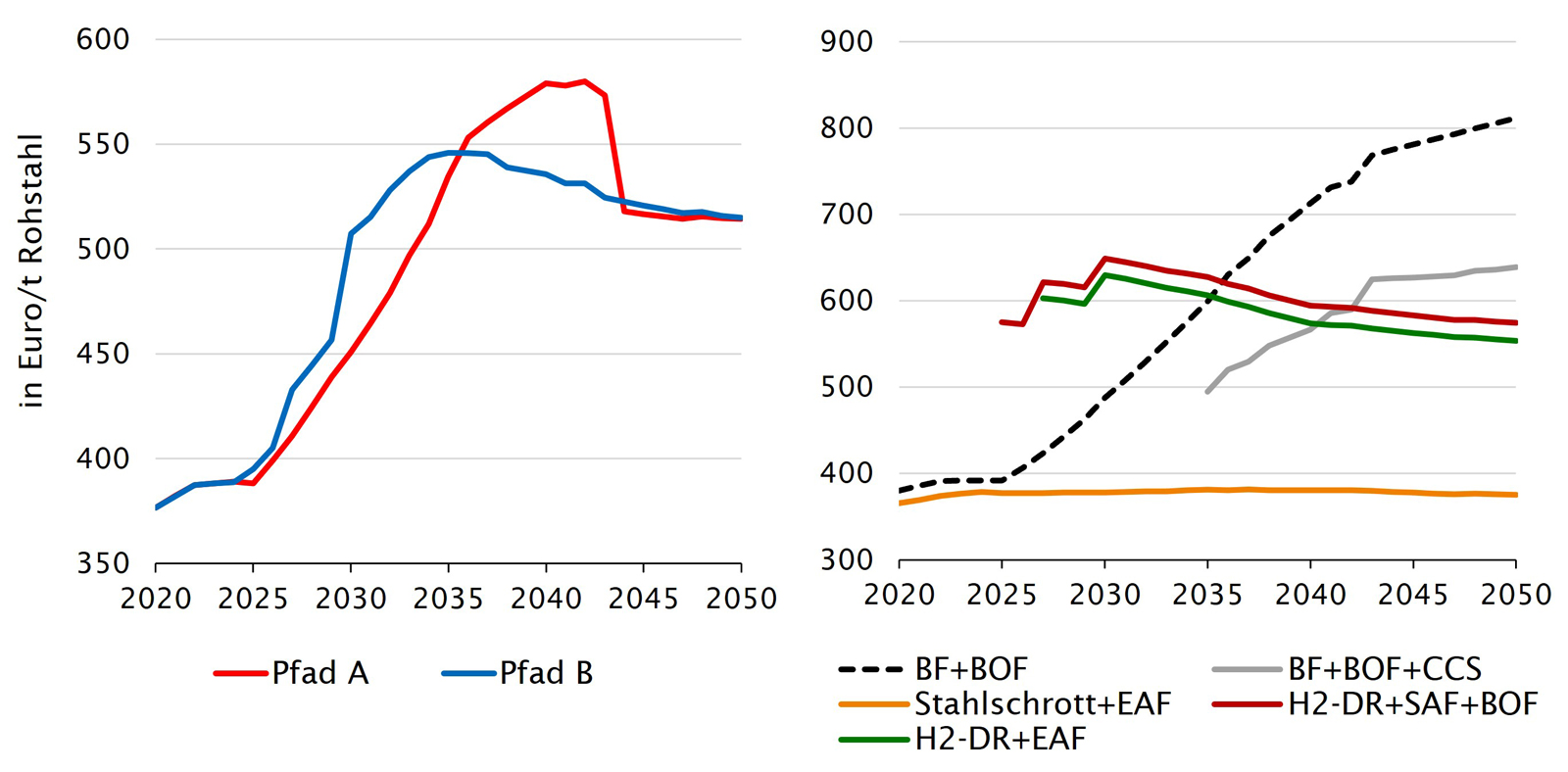

Mit Blick auf die Wirtschaftlichkeit ergibt sich ein interessantes Bild. Beide Pfade produzieren 2045 Rohstahl zu nahezu gleichen spezifischen Kosten von rd. 520 Euro/t Rohstahl (Abb. 3.1 links) und damit über 35 % teurer als das Vorkrisenniveau vor der Covid-19-Pandemie und dem Ukrainekrieg (mittlere Produktionskosten 2015–2019: 380 Euro/t Rohstahl).

Abb. 3.1 Produktionskosten Stahl

rechts: spezifische Produktionskosten nach Route für Entwicklungspfad B

Hinweis: Berechnungen auf Grundlage von Kostenprognosen vor Beginn des

Ukrainekriegs

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

Jedoch ist der zeitliche Verlauf der Mehrkosten klar verschieden: In Pfad A werden die Kostensteigerungen bei CO2-Emissionszertifikaten später als in Pfad B stabilisiert, während der frühere und stärkere Technologiewechsel von Pfad B zu deutlich höheren Investitions- und Betriebskosten schon ab 2025 führt (Preistreiber ist vor allem der extern bezogene Wasserstoff). Die Abbildung 3.1 rechts zeigt exemplarisch für Pfad B die spezifischen Produktionskosten je Route (ähnliche Werte ergeben sich für Pfad A). Es fällt auf, dass alle drei emissionsarmen Routen in einem ähnlichen Korridor von 500 bis 600 Euro/t Rohstahl liegen, sodass sich hieraus keine Präferenz für eine Technologieoption ableiten lässt. Abgebildet sind ferner die projizierten Produktionskosten der konventionellen Hochofenroute (gestrichelte Linie): Demnach wird die Kostenparität zwischen konventionellen und wasserstoffbasierten Routen Mitte der 2030er Jahre erreicht, danach ist grüner Stahl günstiger.

3.2.2 Zement

Die bestehenden Zementwerke können zu jeder Zeit auf die Vermeidungstechnologien umgestellt werden. Der Umstellungsfahrplan für neue Zemente und Bindemittel richtet sich nach den Genehmigungs- und Zulassungsverfahren. Einige der hier diskutierten Zemente und Bindemittel waren zum Zeitpunkt der Pfaderstellung weder genormt noch zugelassen.

Entwicklungspfad A (wenig Kooperation)

Ziel von Pfad A ist eine weitestgehende Reduktion der CO2-Emissionen durch klinkerarme Zemente, neue Bindemittelsysteme und Materialeffizienz, um den Bedarf an CO2-Abscheidung zu reduzieren. Als Basis für die Projektion der künftigen Produktionsmengen an Zement in Deutschland diente die bisherige Entwicklung. In der national ausgerichteten Strategie von Pfad A wurde zusätzlich der Materialsubstitution und -effizienz eine wichtige Rolle zugeschrieben. Dadurch werden bis 2040 Einsparungen beim Zement von insgesamt bis zu 1,8 Mio. t/Jahr angenommen.

Der Hochlauf der alternativen Routen wird ab 2025 erwartet. Bis 2035 überwiegen die klinkerarmen hüttensandhaltigen Zemente. Danach reduziert sich deren Marktanteil aufgrund der abnehmenden Verfügbarkeit an Hüttensand bis 2050 auf noch 7 %. An ihre Stelle treten ab 2035 klinkerarme Zemente auf der Basis von calcinierten Tonen, die bis 2050 mit einem Anteil von ca. 50 % hohe Bedeutung einnehmen. Die alternativen Bindemittel kommen erst ab 2030 ins Spiel, erreichen aber infolge der beschriebenen Innovationshemmnisse nur geringe Marktanteile von max. 13 %. Die konventionellen Zementarten werden für bestimmte anspruchsvolle Anwendungsgebiete im Tief- und Hochbau voraussichtlich auch nach 2030 alternativlos bleiben. So wurde angenommen, dass sie 2050 noch einen Anteil von 30 % an der Gesamtproduktion aufweisen. Simultan wird ab 2025 die Oxyfuel-CCS-Technologie implementiert, wobei sich der Hochlaufpfad infolge steigender Kosten für CO2-Emissionszertifikate ab 2030 beschleunigt. Um die Minderungsziele zu erreichen, müssen bis 2045 schließlich 75 % der Zementproduktion mit CO2-Abscheidung ausgerüstet werden.

Entwicklungspfad B (viel Kooperation)

Infolge der besseren CO2-Exportmöglichkeiten sinken die Hürden für den Einsatz von Oxyfuel-CCS. Dies reduziert auch den Druck auf Effizienz, sodass bis 2050 eine nahezu konstante Zementproduktion angesetzt wird.

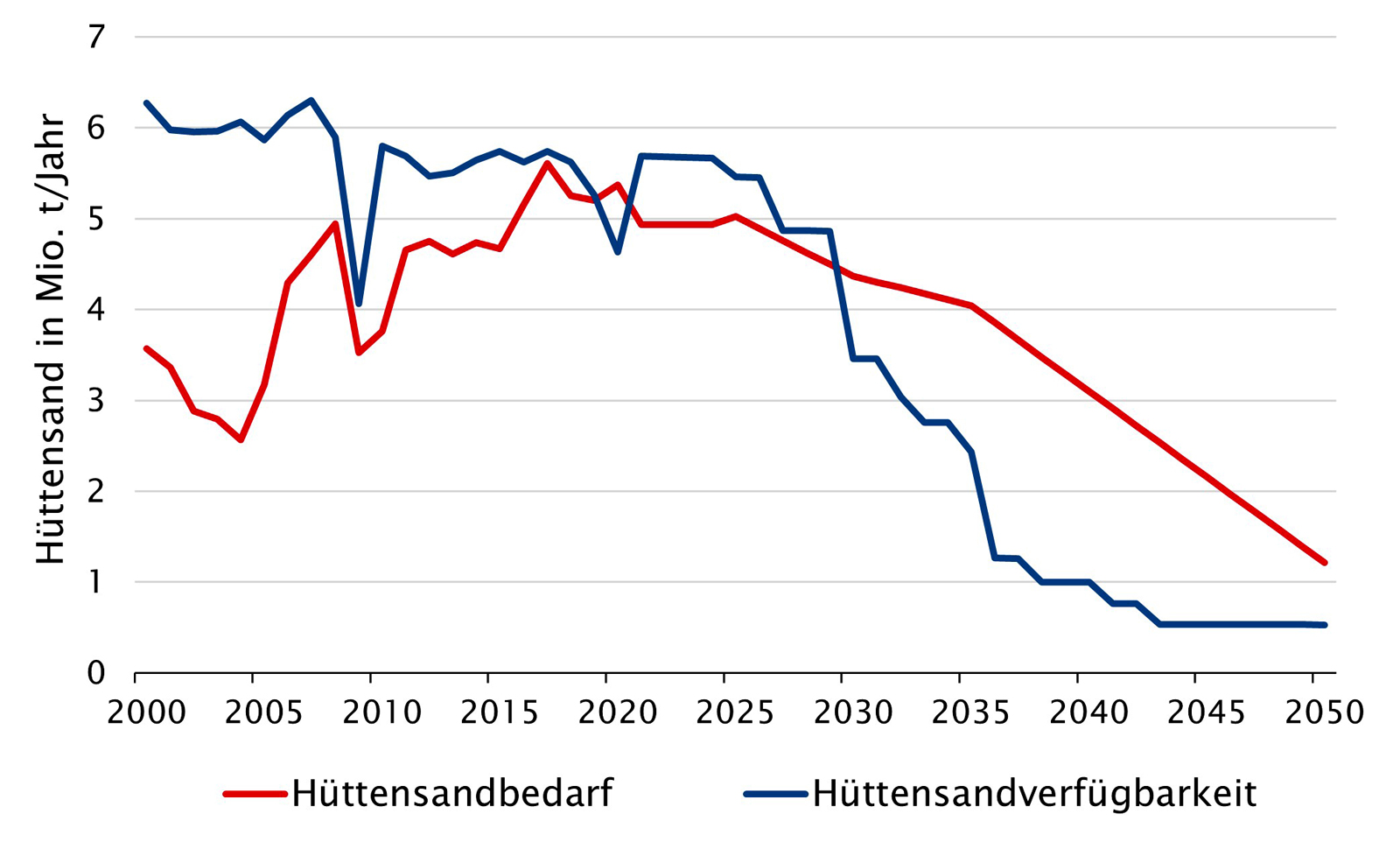

Der Einsatz von klinkerarmen Zementen und neuen Bindemitteln verläuft im Vergleich zu Pfad A weniger forciert. Auch in Pfad B haben die klinkerarmen Zemente mit Hüttensand bis 2035 einen dominierenden Anteil. Da die wasserstoffbasierte Transformation der Stahlindustrie jedoch konsequenter vorangetrieben wird, fällt ab 2030 weniger Hüttensand an als in der Zementindustrie benötigt wird (Abb. 3.2), sodass Hüttensand importiert werden muss.

Abb. 3.2 Entwicklungspfad B: Hüttensandbedarf und -verfügbarkeit

Bis 2050 beläuft sich die Fehlmenge auf rd. 30 Mio. t. Trotz viel internationaler Kooperation ist aber fraglich, ob diese Mengen auf dem Weltmarkt noch verfügbar sein werden, weil auch andere Länder ihre Grundstoffindustrien transformieren. Da für die klinkerarmen Zemente mit calcinierten Tonen in Pfad B eine etwas langsamere Entwicklung als in Pfad A angenommen wird, kommt den klinkerreichen Zementen höheres Gewicht zu. Sie sinken im Modell etwas langsamer als in Pfad A und haben 2050 noch einen Anteil von ca. 35 %. Für die neuen Bindemittelsysteme wird ein maximaler Marktanteil von 10 % angenommen. Unter diesen Annahmen müssen bis 2050 ca. 90 % der Zementproduktion mit CO2-Abscheidung ausgerüstet werden, um die Minderungsziele erreichen zu können.

Einordnung und Vergleich der Entwicklungspfade

Die Entwicklung der beiden Entwicklungspfade läuft ähnlich, aber nicht gleich. 2050 wird in Pfad A ein Klinkerfaktor von 52 % erreicht, in Pfad B von 55 %. Ein stärkerer Unterschied betrifft die Entwicklung der CO2-Abscheidung. Bis 2045 werden in Pfad A 12,5 und in Pfad B 15,5 Mio. t/Jahr CO2 abgeschieden.

Der modellierte Energiebedarf der Zementproduktion divergiert für die beiden Pfade nur geringfügig, sowohl in Bezug auf den Gesamtenergiebedarf als auch auf die eingesetzten Energieträger. Nach einem leichten Rückgang durch den sinkenden Anteil an Zementklinker steigt der Energiebedarf ab 2035 u. a. aufgrund des Strombedarfs für die CO2-Abscheidung wieder an und erreicht 2045 mit 100 PJ/Jahr ein ähnliches Niveau wie heute. Die Entwicklung der THG-Emissionen folgt im Wesentlichen dem Hochlaufpfad der CO2-Abscheidung: In Pfad A werden Netto-null-Emissionen erst 2050 erreicht, in Pfad B bereits 2043 und anschließend – durch die Verwendung biogener Brennstoffe im Verbund mit CCS – sogar negative Emissionen (2050 in Höhe von 1,9 Mio. t CO2-eq/Jahr).

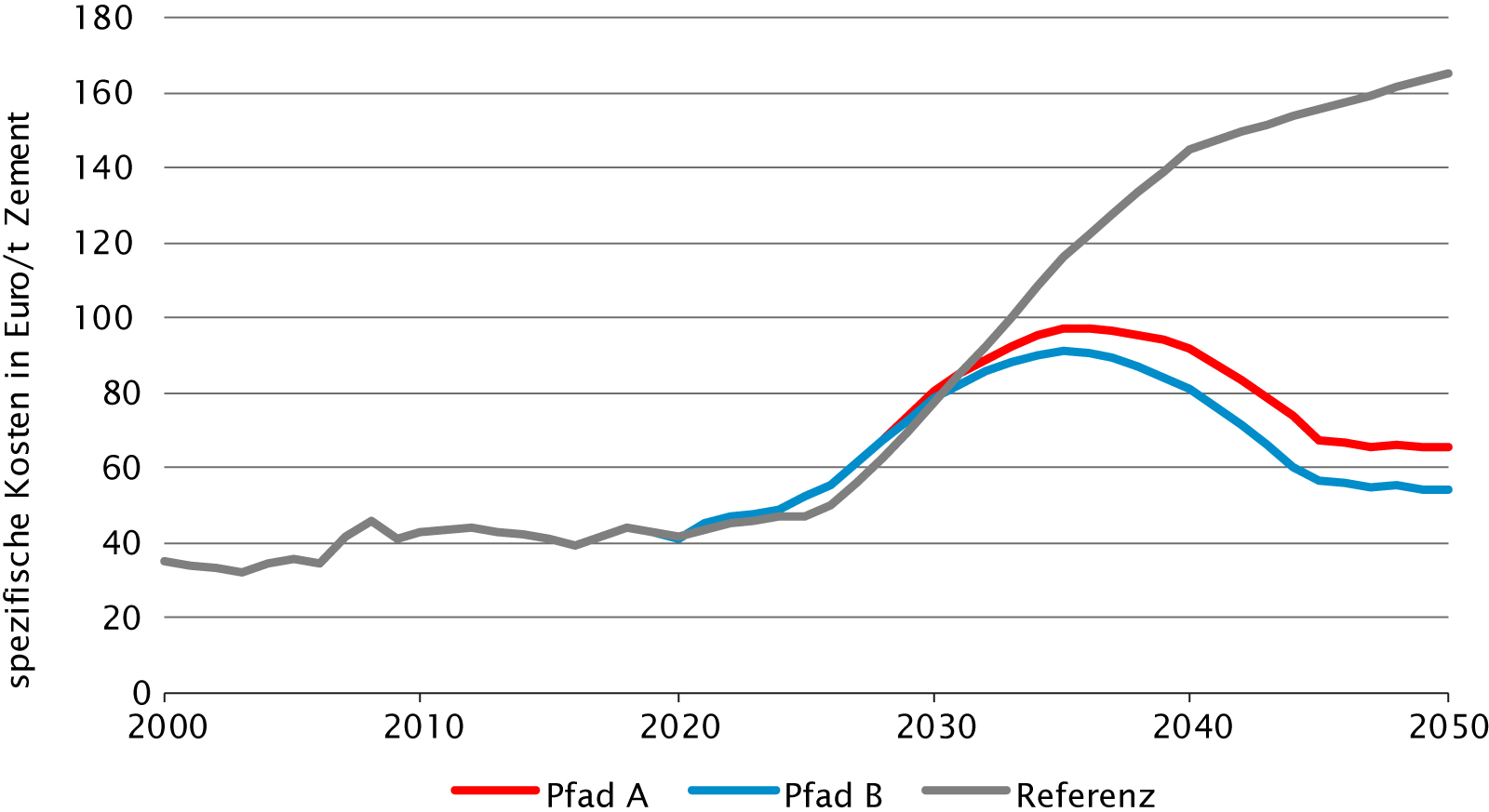

Abb. 3.3 Spezifische Kosten der Zementherstellung

Ukrainekriegs

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

Mit Blick auf die Wirtschaftlichkeit ergibt sich folgendes Bild. Die Produktionskosten liegen 2045 in Pfad A bei 67 Euro/t Zement und damit ca. 60 % über dem Vorkrisenniveau (mittlere Produktionskosten 2015–2019: ca. 42 Euro/t Zement). In Pfad B wird Zement 2045 etwas günstiger produziert (57 Euro/t Zement). Der wichtigste Kostentreiber ist die CO2-Bepreisung, die erst ab 2035 durch den verstärkten Einsatz von CO2-Abscheidung zunehmend kompensiert werden kann. Die Parität mit dem Referenzpfad (Produktion konventioneller Zemente ohne CO2-Abscheidung) wird 2030 erreicht, danach ist die klimafreundliche Zementproduktion günstiger (Abb. 3.3).

3.2.3 HVC

Für beide Pfade wurden die zukünftigen Produktionsmengen an HVC in Deutschland gemäß dem Trend der letzten 10 Jahre bis 2050 fortgeschrieben. Aufgrund der großen Unsicherheiten in Bezug auf die Entwicklung der regionalen und internationalen Verfügbarkeiten von Rohstoffen für die HVC-Produktion (vor allem H2, CO2, Methanol, Altkunststoff und Biomasse) musste zum Teil ein pauschaler externer Bezug unterstellt werden, bei dem die Rohstoffe über einen freien Markt besorgt werden. Damit sind regionale, inländische oder auch internationale Bezugsquellen gemeint, deren Prozesse nicht explizit in den Entwicklungspfaden abgebildet sind und die deshalb nicht (direkt) der HVC-Produktion zugeordnet werden.

Entwicklungspfad A (wenig Kooperation)

Im überwiegend national ausgerichteten Pfad A wird die Umstellung auf den elektrischen Steamcracker forciert, um die CO2-Abscheidung gering zu halten. Nach 2040 tragen konventionelle Cracker, die mit CO2-Abscheidung nachgerüstet wurden, nur noch ca. 8 % zur Gesamtkapazität der Steamcracker bei. Die MtO-/MtA-Route wird wegen der schwach ausgeprägten Importmöglichkeiten für grünes Methanol nicht stark verfolgt. Bis 2050 werden im Modell 15 % der HVC-Produktion über die MtO-/MtA-Route abgedeckt.

Zur Reduktion der rohstoffbedingten THG-Emissionen wird für synthetisches Naphtha ein ambitionierter Hochlaufpfad unterstellt, sodass bis 2050 ein Anteil von 40 % am Rohstoffeinsatz in den Crackern erreicht wird. Um Importe möglichst gering zu halten, wird angenommen, dass die HVC-Produzenten langfristig den überwiegenden Teil (85 %) des benötigten synthetischen Naphthas bzw. grünen Methanols für die MtO-/MtA-Route selber herstellen. Der dafür nötige Wasserstoff wird im Modell zu 35 % mittels Elektrolyse gewonnen, weitere 17 % können aus Nebenprodukten des Steamcrackers bereitgestellt werden; knapp die Hälfe (bis 2045 rd. 1,3 Mio. t Wasserstoff) muss jedoch extern auf dem Markt bezogen werden. Der erforderliche Kohlenstoff wird zu einem Viertel durch Biomassevergasung bereitgestellt, drei Viertel müssen extern bezogen werden. Schließlich werden in Pfad A die deutschen Potenziale für chemisches Recycling von Altkunststoffen zur Herstellung von Pyrolyseöl als Naphthaersatz ausgereizt (bis 2045 ca. 2,9 Mio. t Altplastik/Jahr).

Entwicklungspfad B (viel Kooperation)

Auch in Pfad B spielt die Umstellung auf den elektrischen Steamcracker eine bedeutende Rolle. Wegen der besseren Importmöglichkeiten für grünes Methanol wird die MtO-/MtA-Route aber stärker ausgebaut, sodass bis 2050 ein Drittel der HVC damit hergestellt werden. Ferner verbleiben in Pfad B etwas höhere konventionelle Steamcrackerkapazitäten im Bestand, die mit CO2-Abscheidung nachgerüstet werden (rd. 15 % gemessen an der Gesamtkapazität an Steamcrackern).

Bei den Rohstoffen werden der internationalen Ausrichtung entsprechend grünes Methanol und synthetisches Naphtha zu mehr als zwei Dritteln auf dem (internationalen) Markt eingekauft. Der Rest wird durch Eigenproduktion bereitgestellt. Der dafür nötige Wasserstoff wird zu zwei Dritteln extern bezogen (bis 2045 rd. 0,8 Mio. t/Jahr H2), weitere 25 % fallen als Nebenprodukt der Steamcracker an, sodass lediglich 8 % mittels Elektrolyse selber hergestellt werden müssen. Beim Kohlenstoff werden drei Viertel der benötigten Menge auf dem Markt eingekauft, der Rest durch Biomassevergasung produziert.

Einordnung und Vergleich der Entwicklungspfade

Beide Entwicklungspfade zeichnen sich durch einen Wechsel von fossilen Brennstoffen als Hauptenergieträger hin zu Strom aus. Infolge des unterschiedlichen Rohstoffbezugs divergiert der Gesamtstrombedarf jedoch stark: In Pfad A ergibt sich durch den Fokus auf Eigenproduktion bis 2045 mehr als eine Verdopplung des Strombedarfs (339 PJ/Jahr) gegenüber Pfad B (157 PJ/Jahr).7 Dafür verantwortlich ist vor allem die Eigenproduktion von Wasserstoff durch Elektrolyse, die bis 2045 in Pfad A einen rund 10-mal höheren Bedarf an erneuerbarem Strom (163 PJ/Jahr) auslöst als in Pfad B.

Die prozessbedingten THG-Emissionen entwickeln sich in beiden Pfaden ähnlich und gehen von heute 8 Mio. t CO2-eq/Jahr bis 2042 auf Netto-null zurück. Durch den kombinierten Einsatz von Biomasse und CO2-Abscheidung sind danach leichte negative Gesamtemissionen möglich. Die rohstoffbedingten THG-Emissionen (von aktuell 11 Mio. t CO2-eq/Jahr für die Herstellung von fossilem Naphtha) sind durch die in den Pfaden unterstellte Umstellung auf grüne Rohstoffe vollständig vermeidbar.

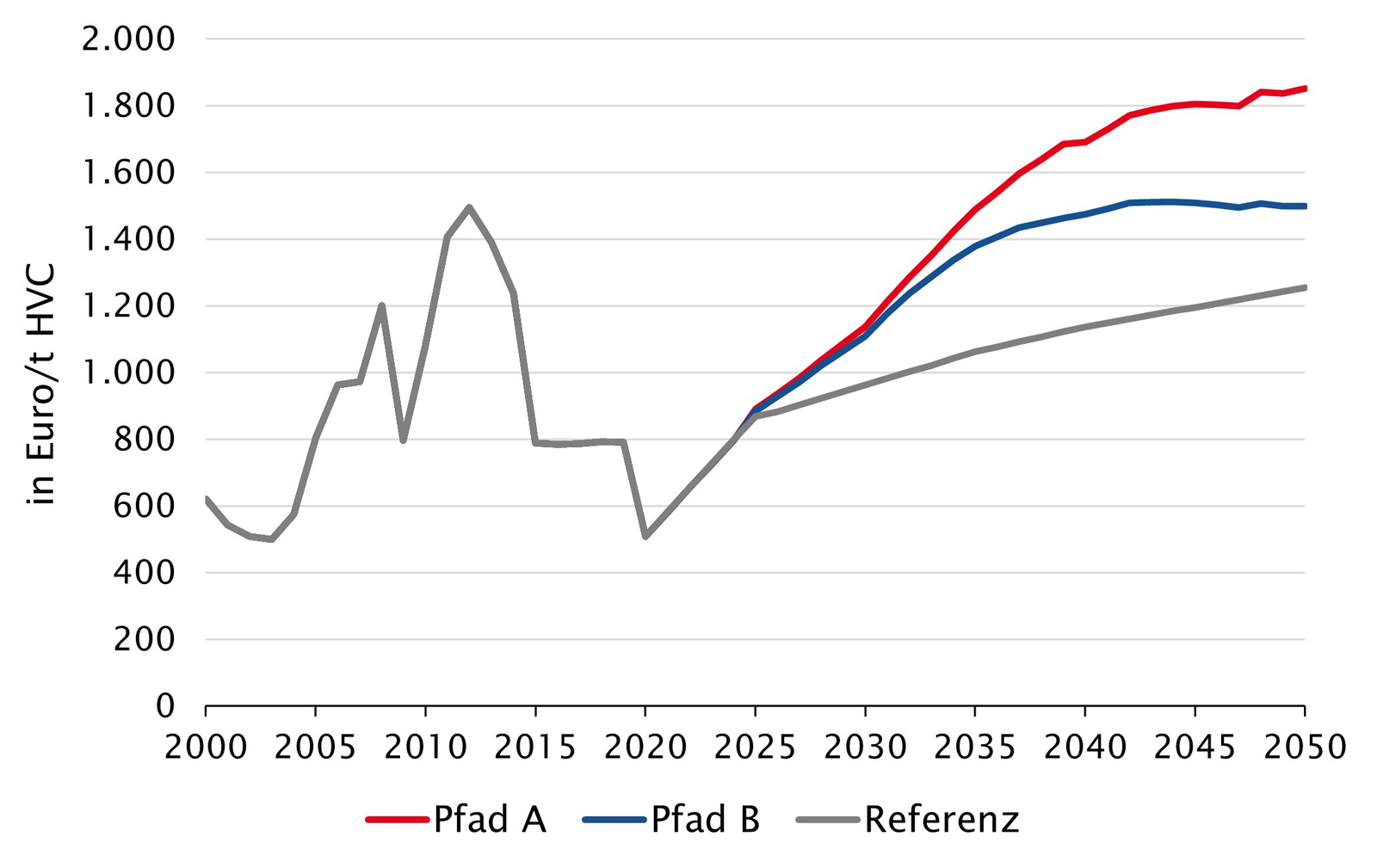

Gegenüber dem Vorkrisenkostenniveau (mittlere Produktionskosten 2015–2019: ca. 790 Euro/t HVC) verteuert sich die HVC-Produktion in den Entwicklungspfaden bis 2045 um ca. 130 % (Pfad A) bzw. 90 % (Pfad B) markant. Im Vergleich zum Referenzpfad (Produktion der entsprechenden HVC-Mengen über fossiles Naphtha in konventionellen Steamcrackern, mit CO2-Kosten gemäß EU-ETS-Preispfad) verteuern sich die Produktionskosten bis 2045 um etwa 50 % (Pfad A) bzw. 26 % (Pfad B) (Abb. 3.4). Im Gegensatz zu Stahl und Zement liegen die Produktionskosten der klimafreundlichen Verfahren damit für den gesamten Betrachtungszeitraum über jenen der konventionellen Herstellungsverfahren. Wesentliche Preistreiber sind die Kosten für die grünen Rohstoffe, vor allem für Wasserstoff.

Abb. 3.4 Spezifische Kosten HVC-Produktion

Ukrainekriegs

Eigene Darstellung nach Prognos/Wuppertal Institut 2022

3.3 Gesamtbetrachtung

Der errechnete Gesamtenergiebedarf der drei betrachteten Grundstoffindustrien liegt 2045 in Pfad A bei ca. 780 PJ/Jahr und damit nur minimal unter dem Bedarf von 2020 (785 PJ). Der Gesamtenergiebedarf 2045 in Pfad B liegt rd. 20 % tiefer (rd. 630 PJ/Jahr), was vor allem auf die höhere Energieeffizienz (bezogen auf den Endenergiebedarf) der wasserstoffbasierten Stahlproduktion zurückgeht. Wasserstoff stellt in beiden Pfaden einen zentralen Bestandteil der Produktionsprozesse dar. In Pfad B wird für die Stahlproduktion mehr Wasserstoff verwendet (wegen der stärkeren Umstellung auf Direktreduktion), in Pfad A für die HVC-Produktion (wegen der schlechteren Importmöglichkeiten für synthetisches Naphtha bzw. grünes Methanol). Insgesamt werden bis 2045 in Pfad A 3,6 Mio. t/Jahr Wasserstoff eingesetzt und damit rund ein Drittel mehr als in Pfad B (insgesamt 2,6 Mio. t/Jahr). Beim Strombedarf sind für 2045 449 PJ/

Jahr (Pfad A) bzw. 276 PJ/Jahr (Pfad B) zu veranschlagen, was gegenüber 2020 eine Steigerung um das 5- (Pfad A) bzw. 3-Fache (Pfad B) bedeutet. Der hohe Strombedarf in Pfad A geht vor allem auf die Eigenerzeugung eines beträchtlichen Teils des Wasserstoffs für die HVC-Produktion zurück, was hier einer stärkeren Reduktion der Importabhängigkeiten dient.

Hinsichtlich der Produktionskosten ist Pfad A von stärkeren Preisanstiegen geprägt als Pfad B. Gründe sind die höhere Eigenproduktionsquote, der höhere Energiebedarf und langsamer sinkende CO2-Emissionen im Szenario mit hohem Selbstversorgungsgrad. Gegenüber einer auf internationale Kooperation ausgerichteten Strategie stellt Pfad A auch höhere Anforderungen an die Verfügbarkeit von erneuerbaren Energien und inländisch erzeugtem Wasserstoff. Im Umkehrschluss bedeutet dies, dass ohne einen massiven Ausbau der erneuerbaren Energien, der Wasserstoffproduktion und der benötigten Infrastrukturen die hohen Abhängigkeiten bei Energieträgern und Rohstoffen vom Ausland bestehen bleiben bzw. weiter verstärk werden.

3.4 Ökonomische Effekte

Das für die Modellierung der Entwicklungspfade erstellte Datengerüst erlaubte es, die Effekte der Transformation für eine Reihe von ökonomischen Kennzahlen quantitativ abzuschätzen. Der Umstieg auf emissionsarme Technologien impliziert den Aufbau neuer bzw. den Umbau bestehender Produktionsanlagen. Die kumulierten, über beide Entwicklungspfade gemittelten 8 Mehrinvestitionen (gegenüber einer Referenzentwicklung ohne Klimaschutz) belaufen sich in der HVC-Produktion auf 2,2 Mrd. Euro, in der Zementherstellung auf 4,1 Mrd. Euro und in der Stahlproduktion auf 8,6 Mrd. Euro (in der Summe 14,9 Mrd. Euro). Davon gehen Wachstumsimpulse auf die Gesamtwirtschaft aus, welche sich aufgrund positiver Rückkopplungen weiter verstärken. So führen die erforderlichen Anlagenumstellungen zu Mehrinvestitionen auch in anderen Wirtschaftsbereichen (vor allem im Anlagenbau). Gemäß der Modellierung erhöhen sich dadurch die Gesamtinvestitionen bis 2050 auf 22 Mrd. Euro. Durch die Investitionen steigt das Lohneinkommen der privaten Haushalte, was wiederum den privaten Konsum um knapp 6 Mrd. Euro anheben könnte. Ein Teil der Mehrnachfrage nach Investitions- und Konsumgütern wird importiert (laut Modellierung gesamthaft 11 Mrd. Euro). Die Klimainvestitionen in den drei betrachteten Grundstoffindustrien führen so insgesamt zu einer kumulativen Erhöhung des Bruttoinlandprodukts von ca. 16 Mrd. Euro.

Außerdem wurde untersucht, wie sich die transformationsbedingten (temporär) höheren Produktionskosten bei Stahl, Zement und HVC auf die Preise von Endprodukten, die aus diesen Grundstoffen hergestellt werden, auswirken. Unter der vereinfachenden Annahme, dass in den nachgelagerten Produktionsbereichen die Kostensteigerungen beim Bezug der Grundstoffe vollständig weitergegeben werden, erhöhen sich die Preise der Endprodukte in Abhängigkeit von der relativen Bedeutung der Vorleistungen der jeweiligen Grundstoffindustrie:

Eine klimafreundliche Stahlherstellung ist gemäß der Modellierung Ende der 2020er Jahre maximal 42 % teurer als die konventionelle. Mitte der 2030er Jahre wird die Kostenparität erreicht und bis 2045 ist grüner Stahl 28 % günstiger als konventionell hergestellter. Davon am stärksten betroffen sind erwartungsgemäß die Herstellung von Metallerzeugnissen sowie der Maschinen- und der Fahrzeugbau. So würde sich z. B. ein Personenkraftwagen im Wert von 30.000 Euro um maximal 480 Euro verteuern, 2045 wäre derselbe Wagen um 330 Euro günstiger.

In der Zementherstellung liegen die Produktionskosten emissionsarmer Verfahren (Einsatz von Oxyfuel-CCS) lediglich bis Ende der 2020er Jahre maximal 10 % über denjenigen der konventionellen. Eine Bauproduktion im Wert von 100.000 Euro würde sich dadurch schätzungsweise um 100 Euro verteuern. Bis 2045 sind grüne Zemente gemäß der Modellierung um ca. 60 % günstiger; dieselbe Bauproduktion wäre somit ca. 640 Euro günstiger.

Eine klimafreundliche HVC-Produktion bleibt hingegen dauerhaft teurer als die konventionelle (max. Kostensteigerung von 53 % Ende der 2030er Jahre in Pfad A). Ein Medikament, das vor dem Umstieg auf emissionsarme Produktionsverfahren 100 Euro kostet, würde sich so um maximal 5,64 Euro verteuern.

Zusammenfassend scheinen die nachgelagerten Produktionsbereiche hinsichtlich ihrer preislichen Wettbewerbsfähigkeit somit nur in einem geringen Umfang von der Transformation der drei untersuchten Grundstoffindustrien betroffen zu sein. Zu beachten ist allerdings, dass solche Modellierungen nicht frei von Unsicherheiten sind. Außerdem basieren die Analysen auf den vor Beginn des Ukrainekriegs abgeschätzten Preisentwicklungen.

4 Auswirkungen, Chancen und Risiken der Transformation

Weitere Auswirkungen der Transformation wurden im TA-Projekt mithilfe von qualitativen Analysen und Plausibilitätsüberlegungen behandelt, da eine modelltechnische Abbildung der Effekte mit den eingesetzten Werkzeugen nicht möglich war. Dies betrifft ökologische und Nachhaltigkeitsaspekte der Transformation, mögliche Auswirkungen auf Arbeitsplätze, Wertschöpfungsketten und Importabhängigkeiten sowie Risiken für die Wettbewerbsfähigkeit der deutschen Grundstoffindustrie.

4.1 Ökologische und weitere Nachhaltigkeitsaspekte

Im TA-Projekt wurden ausgewählte ökologische und weitere die Nachhaltigkeit betreffende Effekte durch die Umstellungen in den Produktionsverfahren diskutiert. Ökologische Effekte der Energiebereitstellung, die künftig vor allem durch erneuerbare Energien erfolgen soll und somit Aspekte wie Flächenbeanspruchung, indirekte THG-Emissionen oder die Freisetzung giftiger Luftschadstoffe umfasst, wurden hingegen nicht weiter vertieft.

Auch die klimafreundlichen Produktionsprozesse verursachen mitunter noch CO2-Emissionen. Wenngleich diese nur einen Bruchteil der konventionellen Produktionsprozesse ausmachen, so können Anstrengungen zur Reduzierung der Restemissionen unternommen werden. Ein Beispiel ist Stahlproduktion mit wasserstoffreduziertem Roheisen, wo aus verfahrenstechnischen Gründen sowie zur Einstellung des Kohlenstoffgehalts im Stahl Kohlenstoff wieder zugeführt werden muss, was mit CO2-Emissionen verbunden ist. Derzeit wird in Forschungsprojekten untersucht, ob der zu diesem Zweck bisher verwendete fossile Kohlenstoff durch biogene Rohstoffe substituiert werden kann.

Die Reduktion des Klinkeranteils in klinkerarmen Zementen führt generell dazu, dass die Zusammensetzung der Zemente immer komplexer wird, die Anforderungen an die Komponenten steigen und der Bedarf an chemischen Zusatzmitteln erhöht wird. Wie dies die Nachhaltigkeit der Zemente und die Recyclingfähigkeit von Altbeton beeinflusst, ist derzeit noch ungeklärt. Die Notwendigkeit für alternative Zumahlstoffe wie Tonminerale setzt die Erschließung neuer Lagerstätten voraus, was mit den entsprechenden Umweltauswirkungen verbunden ist. Weil lagerstättenabhängige mineralogische Eigenschaften bedeutende Auswirkungen auf die Eignung der Tone als Zumahlstoffe zu haben scheinen, könnte es künftig möglicherweise ein deutlich breites Portfolio an regionalen Zementen mit kleinteiligen Anwendungsfeldern geben, als bisher angenommen wird.

Bei den diskutierten Technologien des chemischen Recyclings zur Erzeugung von Pyrolyseöl als Naphthaersatz für die HVC-Produktion sind in Bezug auf die Umweltauswirkungen noch viele Fragen offen. Zwar existieren erste ökobilanzielle Bewertungen, diese lassen jedoch in Bezug auf Methodik, Datenlage und Rahmenbedingungen nur eingeschränkte Interpretationen der Ergebnisse zu. Auch das Umweltbundesamt weist darauf hin, dass die Verfahren des chemischen Recyclings sich mit den etablierten Verfahrenswegen (werkstoffliches Recycling, energetische Verwertung) messen lassen müssen und der Nachweis ihrer ökologischen und wirtschaftlichen Vorteilhaftigkeit noch erbracht werden muss.

4.2 Arbeitsplatzeffekte

Für die Stahlindustrie wurde in den Entwicklungspfaden eine leichte Abnahme der Produktionsmenge bis 2045 unterstellt, woraus sich bei gleicher Arbeitsproduktivität ein moderater Rückgang der Beschäftigtenzahl ableitet. Durch die Transformation verändern sich aber auch die Arbeitsprozesse im Stahlwerk. Fachleute schätzen den Personalbedarf der neuen wasserstoffbasierten DR-Anlagen u. a. wegen der höheren Automatisierung als geringer ein im Vergleich zum heutigen Hochofen (bezogen auf identische Produktionskapazitäten der Anlagen). Außerdem entfallen Arbeitsplätze für die Kohleaufbereitung u. a. in den Kokereien. Diesen Beschäftigungsverlusten stehen aber neue Arbeitsplätze in einer künftigen Wasserstoffwirtschaft gegenüber, sodass Expert/innen insgesamt einen positiven Beschäftigungseffekt der Transformation erwarten.

In der Zementindustrie ist die Arbeitsproduktivität in den letzten 15 Jahren leicht angestiegen, weitere Produktivitätsfortschritte (vor allem durch Automatisierung) werden erwartet. Dies und ein (vor allem in Pfad A unterstellter) leichter Rückgang der Produktionsmenge bis 2045 lässt auf künftige Beschäftigungsverluste schließen. Demgegenüber stehen Transformationseffekte, durch welche die Beschäftigungsintensität tendenziell erhöht wird, u. a. komplexere Herstellungsprozesse für klimafreundliche Zemente und Bindemittel, höhere Aufwände für die Bereitstellung hochwertiger Klinkerersatzstoffe oder der zusätzliche Verfahrensschritt der CO2-Abscheidung. Welche dieser gegensätzlichen Wirkungen überwiegen, ist gemäß Expert/innen derzeit noch unklar.

In der HVC-Produktion sind den Beschäftigungsverlusten infolge des (in den Pfaden unterstellten) Produktionsrückgangs die Beschäftigungseffekte durch den veränderten Rohstoffbezug gegenüberzustellen. Im Falle einer verstärkten inländischen Erzeugung der Rohstoffe (wie in Pfad A angenommen) dürften über die gesamte Wertschöpfungskette in Deutschland hinweg mehr Arbeitsplätze geschaffen werden im Vergleich zum gegenwärtig dominierenden Import von Erdöl und dessen Verarbeitung zu Naphtha in Raffinerien.

Der Technologiewechsel führt in den drei betrachteten Grundstoffindustrien auch zu Veränderungen in den benötigten beruflichen Qualifikationen der Beschäftigten. Für die Stahlindustrie erwarten Fachleute zwar keine grundsätzlich neuen Berufsbilder, aber es besteht ein Bedarf an Zusatzqualifikationen, u. a. in Bezug auf den Einsatz von Wasserstoff. Auch für die Zementindustrie werden keine stark veränderten Anforderungen vermutet, jedoch erhöht sich der Komplexitätsgrad der Zementherstellung, zudem steigen die Sicherheitsanforderungen etwa beim Einsatz von Oxyfuel-CCS. In der HVC-Produktion sind neue Anforderungen am ehesten infolge der Umstellung auf die MtO-/MtA-Route zu erwarten, da diese Verfahren bisher in Deutschland nicht angewendet wurden. Schließlich führen die zunehmende Digitalisierung und Automatisierung der Prozesse in allen drei Grundstoffindustrien zu steigenden Qualifikationsanforderungen an das Personal. Ein besseres Verständnis der weiterhin benötigten und infolge der Transformation zusätzlich erforderlichen Qualifikationen ist notwendig, um entsprechende Anpassungen in der beruflichen Aus- und Fortbildung sowie der akademischen Bildung zeitnah vornehmen zu können.

4.3 Auswirkungen auf Wertschöpfungsketten

Die Transformation hat vielfältige Auswirkungen auf die Wertschöpfungsketten innerhalb und zwischen den der drei betrachteten Grundstoffindustrien, aber auch darüber hinaus in vor- und nachgelagerte Branchen. Im Rahmen des TA-Projekts wurde eine Reihe von Wechselwirkungen identifiziert, eine tiefergehende Analyse war allerdings für den vorliegenden Bericht nicht möglich.

Zwischen der Stahl- und der Zementindustrie besteht eine wichtige Wechselwirkung in Bezug auf Hüttensand, der als Nebenprodukt der Hochofenroute anfällt, als Klinkerersatzstoff aber einen wichtigen Rohstoff für die Zementherstellung darstellt, durch den derzeit über 5 Mio. t/Jahr an CO2-Emissionen einspart werden können. Durch die Umstellung der Stahlherstellung auf das Direktreduktionsverfahren nimmt die Verfügbarkeit von Hüttensand sukzessive ab. Falls die klimafreundlichen Stahlherstellungsverfahren keinen adäquaten Ersatz bieten, muss die Zementindustrie künftig andere Klinkerersatzstoffe etablieren, was jedoch mit Herausforderungen verbunden ist.

Zwischen der Zement- und der HVC-Produktion entstehen neue Nutzungskonkurrenzen um Biomasse und Altkunststoffe, die in Zementwerken künftig verstärkt als alternative Brennstoffe und in der HVC-Produktion zur Erzeugung von Rohstoffen eingesetzt werden sollen. Dies hat Auswirkungen auf die Abfallwirtschaft und die kunststoffverarbeitende Industrie, wo Anstrengungen zur Intensivierung der Bioabfallverwertung und des Kunststoffrecyclings nötig sind.

Neue bzw. veränderte Stoffströme ermöglichen Synergien zwischen den drei Grundstoffindustrien. Das künftig in der Stahl- und Zementindustrie aus der Abscheidung anfallende CO2 könnte als Kohlenstoffträger für die HVC-Produktion eingesetzt werden. Der bei der Wasserstoffherstellung mittels Elektrolyse als Nebenprodukt anfallende Sauerstoff kann für die Oxyfuel-CCS-Technologie in der Zementindustrie Verwendung finden.

Aufgrund der Notwendigkeit für die CO2-Abscheidung in der Zementproduktion dürfte die Anbindungsmöglichkeit an eine CO2-Infrastruktur ein wichtiger Standortfaktor bei Entscheidungen über den Weiterbetrieb eines Ofens sein. Dies könnte zu einer gewissen räumlichen Konzentration der Klinkerherstellung führen, was einen erhöhten Bedarf an Klinkertransporten nach sich ziehen könnte mit entsprechenden Rückwirkungen auf den Verkehrssektor.

Durch die Elektrifizierung von Teilen der Produktionsprozesse bei Stahl und HVC (Umstellung auf Lichtbogen-, Schmelzofen oder elektrisch beheizten Steamcrackern, Wasserstoffbereitstellung mittels Elektrolyse) entstehen neue große Stromverbraucher und damit Wechselwirkungen mit dem Stromsystem. Sofern die klimafreundlichen Technologien einen flexiblen Betrieb technisch erlauben (dies trifft voraussichtlich auf den Lichtbogenofen und auf Elektrolyseure mit Protonenaustauschmembran zu), könnten sie mit entsprechenden wirtschaftlichen Anreizen die Einbindung hoher Anteile fluktuierender erneuerbarer Energien in das Stromsystem unterstützen.

Der Maschinen- und Anlagenbau könnte von der Transformation der Grundstoffindustrien deutlich profitieren, da ein hoher Erneuerungs- bzw. Neubaubedarf bei Anlagen und Infrastrukturen in den kommenden zwei Jahrzehnten resultiert, um das Ziel der Klimaneutralität bis 2045 zu erreichen. Aufgrund der Stärke des deutschen Maschinen- und Anlagenbaus kann davon ausgegangen werden, dass ein großer Teil der durch die Transformation angestoßenen zusätzlichen Wertschöpfung in Deutschland stattfinden kann. Dafür müssen aber die Kapazitäten im deutschen Anlagenbau ausgebaut werden.

4.4 Auswirkungen auf die Importabhängigkeiten

Der Energiebedarf der Primärstahlerzeugung wird derzeit hauptsächlich durch importierte Koks- und Steinkohle gedeckt. Der wichtigste Rohstoff ist Eisenerz, das nahezu vollständig importiert wird. Auch nach erfolgter Transformation wird Deutschland auf importiertes Eisenerz angewiesen sein. Im Falle der Route Direktreduktion mit Lichtbogenofen, die höhere, aber derzeit nur begrenzt verfügbare Erzqualitäten erfordert, werden die Importabhängigkeiten tendenziell sogar noch verstärkt. Beim Energiebedarf können die Importabhängigkeiten hingegen reduziert werden, dies allerdings in Abhängigkeit vom Anteil an inländisch erzeugtem Wasserstoff für die Direktreduktion. Durch den verstärkten Einsatz von Lichtbogen- bzw. Schmelzöfen steigt außerdem die Bedeutung von Strom im Energiemix an, der auch künftig inländisch (bzw. Europa) hergestellt werden wird.

In der Zementherstellung ist die Importabhängigkeit bei Brennstoffen und Rohstoffen gegenwärtig sehr gering. Dies wird voraussichtlich auch so bleiben, da beispielsweise Kalkstein als wichtigster Rohstoff meist in unmittelbarer Nähe der Zementwerke gewonnen wird. Beim wichtigen Rohstoff Hüttensand könnte allerdings bei einer gemäß Pfad B voranschreitenden Transformation (mit nur einem verbleibenden Hochofen) die Verfügbarkeit so weit sinken, dass – sofern nicht alternative Hüttensande eingesetzt werden können – die Fehlmenge durch Importe gedeckt werden müsste. Je nach den Transformationspfaden in anderen Staaten dürfte Hüttensand weltweit ein knappes Gut werden.

Die Importabhängigkeit der deutschen HVC-Produktion ist gegenwärtig hoch, da die verwendeten Rohstoffe nahezu vollständig auf Rohöl beruhen. Gemäß den in den Entwicklungspfaden getroffenen Annahmen sollen künftig aber immer größere Anteile der Rohstoffe inländisch hergestellt werden, unter Einsatz von Biomasse, abgeschiedenem CO2, Wasserstoff oder Altkunststoff. Weil diese Ressourcen aber begrenzt sind, bleibt Deutschland voraussichtlich auch in Zukunft zu einem nicht unerheblichen Anteil auf Rohstoffimporte von grünem Naphtha und grünem Methanol für die HVC-Produktion angewiesen.

4.5 Risiken für die Wettbewerbsfähigkeit

In den Entwicklungspfaden wurde unterstellt, dass die inländischen Produktionsmengen der drei betrachteten Grundstoffindustrien bis 2045 gegenüber heute auf einem ähnlichen Niveau verbleiben bzw. aufgrund verbesserter Materialeffizienz beim Einsatz der Grundstoffe nur moderat sinken. Die tatsächliche Entwicklung ist aber ungewiss und davon abhängig, wie gut sich deutsche Unternehmen im internationalen Wettbewerb behaupten können. Im TA-Projekt wurden daher mögliche Gefahren für die Wettbewerbsfähigkeit des Industriestandorts Deutschland diskutiert. Besteht das Ziel die heimische Grundstoffproduktion weitgehend zu erhalten, sind diese Gefahren zu berücksichtigen und Maßnahmen zu ergreifen, um sie so weit wie möglich zu vermeiden.

Weniger Klimaschutz im Ausland (Carbon Leakage)

Vor allem bei Eisen/Stahl und HVC stehen die deutschen und europäischen Hersteller in einem starken internationalen Wettbewerb. Höhere Produktionskosten infolge steigender CO2-Preise im europäischen Emissionshandel oder aufgrund der Umstellung auf emissionsarme Produktionsprozesse führen zu Wettbewerbsnachteilen gegenüber Unternehmen in Weltregionen, die aufgrund von weniger ambitionierten Klimaschutzpolitiken geringere bzw. keine klimaschutzbezogenen Kosten zu tragen haben. Im Ergebnis sind in Europa hergestellte Grundstoffe auf den internationalen Märkten nicht mehr konkurrenzfähig. Es besteht die Gefahr, dass Teile der europäischen Grundstoffproduktion in Länder verlagert werden, in denen weiterhin kostengünstig mit konventionellen Verfahren produziert werden kann (Carbon Leakage). Dies ist aus klima- und industriepolitischer Sicht unerwünscht, denn mit der Verlagerung industrieller Aktivität werden THG-Emissionen lediglich örtlich verlagert, während es in Deutschland zu Beschäftigungsverlusten kommt.

Derzeit liegt der aktuelle CO2-Preis im europäischen Emissionshandel deutlich höher als in anderen großen Wirtschaftsnationen außerhalb der EU. Einige wichtige Schwellenländer (z. B. Indien, Brasilien) nehmen gar keine CO2-Bepreisung vor. Dies und der Umstand, dass Deutschland und die EU deutlich schneller Klimaneutralität erreichen möchten als andere Wirtschaftsnationen, legt nahe, dass Carbon Leakage zukünftig tatsächlich zu einer relevanten Gefahr für den Wirtschaftsstandort Deutschland bzw. Europa werden könnte.

Der Sorge vor Emissionsverlagerungen wird bislang dadurch begegnet, dass Sektoren, die im internationalen Wettbewerb stehen, die Emissionszertifikate kostenlos zugeteilt erhalten. Allerdings mindert dies den Anreiz für Klimaschutzinvestitionen. Die kostenlose Zuteilung soll daher ab 2026 für ausgewählte Industrien (darunter die Eisen/Stahl- und Zementproduktion, nicht aber die HVC-Produktion) schrittweise reduziert und bis 2034 ganz durch ein CO2-Grenzausgleichssystem (Carbon Border Adjustment Mechanism – CBAM) ersetzt werden. Durch den CBAM wird auf entsprechende Importgüter eine Abgabe fällig, die sich an den aktuellen CO2-Preis im europäischen Emissionshandel orientiert.

Mit der Einführung des CBAM (und dem zeitgleichen Auslaufen der kostenlosen Zuteilung von Emissionszertifikaten) sind aber auch Risiken verbunden. Sollte das neue Instrument nicht wie erwartet funktionieren, könnte es verstärkt zu Carbon-Leakage-Effekten kommen. Kritisiert wird außerdem, dass der CBAM in seiner aktuellen Ausgestaltung nicht die Exporte europäischer Unternehmen umfasst, wodurch die teureren europäischen Grundstoffe auf den Märkten anderer Weltregionen ggf. nicht mehr konkurrenzfähig sind. Schließlich besteht das Risiko, dass ausländische Hersteller diejenigen Teile ihrer Grundstoffproduktion, die relativ klimafreundlich sind, in die EU exportieren, dafür aber die heimisch genutzten Grundstoffe CO2-intensiver werden.

Bessere Bedingungen für erneuerbare Energien im Ausland (Green Leakage)

Eine zukünftig klimaneutrale Grundstoffproduktion wird große Mengen an erneuerbaren Energien und grünen Rohstoffen benötigen. Die Potenziale für erneuerbare Energien sind aber in einigen Ländern bzw. Weltregionen erheblich größer als in Deutschland, sodass dort grüne Energieträger und Rohstoffe deutlich günstiger erzeugt werden können. Diese Länder bzw. Regionen werden für die Grundstoffproduktion künftig an Attraktivität gewinnen, wodurch es zu Produktionsverlagerungen und zu einem Rückgang der Produktion in Deutschland kommen könnte (Green Leakage).

Risiken für Green Leakage bestehen aktuell vor allem für die deutsche Stahl- und langfristig auch für die HVC-Produktion. So könnte die wasserstoffbasierte Rohstahlproduktion zukünftig verstärkt in Ländern wie Schweden, Südafrika oder Australien stattfinden, die über gute Bedingungen für erneuerbare Energien und zugleich über hohe Erzvorkommen verfügen. Auch könnten Entwicklungsländer, die als potenzielle Lieferländer für grünen Wasserstoff infrage kommen, künftig bemüht sein, nicht nur Wasserstoff, sondern gleich den damit hergestellten Eisenschwamm (bzw. sogar grünen Stahl) nach Deutschland zu exportieren, um selber stärker an der Wertschöpfung der Stahlproduktion zu partizipieren. Die Erzeugung von grünen Rohstoffen im Ausland für die HVC-Produktion könnte ebenfalls dazu führen, dass HVC in Zukunft aufgrund von Verbundvorteilen verstärkt an diesen Standorten produziert wird.

Während somit bei einer reinen Fokussierung auf die Energie- und Rohstoffkosten eine zukünftige Verlagerung industrieller Produktion durch Green Leakage für Deutschland naheliegend erscheint, müssen auch weitere Standortfaktoren bedacht werden. In Bezug auf diese weisen in vielen Fällen Länder mit besonders günstigen Bedingungen für erneuerbare Energien (z. B. Länder der Region Mittlerer Osten und Nordafrika) auch Risikofaktoren auf. So fehlen dort beispielsweise häufig ausgeprägte industrielle Strukturen, verlässliche politische, rechtliche und sozioökonomische Rahmenbedingungen, eine stabile Energieversorgung oder qualifizierte Arbeitskräfte. Aufgrund der Vielzahl relevanter Standortfaktoren ist es aus heutiger Sicht schwierig vorherzusehen, wie stark Green Leakage die deutsche Grundstoffindustrie in den kommenden Jahren und Jahrzehnten betreffen wird.

Unklare zukünftige Rahmenbedingungen

Neben Carbon und Green Leakage stellen Unsicherheiten über wichtige zukünftige Rahmenbedingungen für die Grundstoffproduktion in Deutschland auch bereits kurzfristig ein Risiko für die Attraktivität des Standorts Deutschland dar. Planungssicherheit ist im anstehenden Transformationsprozess aufgrund der langfristigen Investitionsentscheidungen (mit Lebensdauern der Anlagen von häufig mehreren Jahrzehnten) von besonders hoher Bedeutung. Ausreichende Klarheit über die Produktionsbedingungen in den nächsten Dekaden ist bereits in den kommenden Jahren bis 2030 nötig, in denen in großen Teilen der Grundstoffindustrie bedeutende und langfristige Reinvestitionsentscheidungen anstehen. Dies betrifft nicht nur die regulatorischen (z. B. THG-Reduktionsziele, rechtliche Lage zum Einsatz von CCS), sondern auch die wirtschaftlichen Rahmenbedingungen (z. B. Preise für Energieträger, Rohstoffe oder CO2-Zertifikate, Etablierung grüner Märkte). Bleibt diese Klarheit aus, so erscheint es plausibel, dass Investitionen der entsprechenden Branchen verstärkt in solchen Ländern stattfinden werden, in denen entweder weniger ambitionierte Klimaschutzziele für die nächsten Jahre bzw. Jahrzehnte formuliert wurden oder aber in denen von einer dauerhaft günstigen und ausreichenden Verfügbarkeit für erneuerbare Energieträger und grüne Rohstoffe ausgegangen werden kann.

Hohe Strompreise

Ein großes Hemmnis für Investitionen in klimafreundliche Produktionsprozesse stellen hierzulande auch die derzeit bestehenden Unsicherheiten über die künftigen Preise für (grünen) Strom dar. Da die Elektrifizierung vor allem für die Eisen/Stahl- und Chemieindustrie eine wichtige Option auf dem Weg zur klimaneutralen Grundstoffproduktion darstellt, sind wettbewerbsfähige Strompreise von hoher Bedeutung. Die teilweise extremen Kostensteigerungen bei Strom- und Gaspreisen infolge des Ukrainekriegs haben deutlich gemacht, wie empfindlich industrielle Prozesse generell gegenüber Energiepreisschwankungen sein können. Zwar sind infolge des Kriegsbeginns die Energiepreise auch in anderen Teilen der Welt angestiegen, allerdings nicht so stark wie in Europa, das bisher in hohen Mengen Erdgas aus Russland importierte.

Wettbewerbsnachteile infolge hoher Strompreise zu mindern, gestaltet sich schwierig. Prinzipiell stehen dazu zwei Ansätze (bzw. auch eine Kombination davon) zur Verfügung: Zum einen kann versucht werden, den Strombedarf zu reduzieren, zum anderen können Maßnahmen zur Senkung der Strompreise ergriffen werden. Der erste Ansatz ist aus heutiger Sicht kaum umsetzbar, da die Elektrifizierung und Umstellung auf grüne Rohstoffe, die zu wesentlichen Teilen aus erneuerbarem Strom gewonnen werden sollen, wichtige Elemente der Transformation der Grundstoffindustrien darstellen. Zur Senkung des Strompreises verbleibt – abgesehen von einer staatlichen Subventionierung von Industriestrom – im Wesentlichen die Möglichkeit, erneuerbaren Strom durch eine starke Ausweitung des Angebots zu verbilligen.

5 Schlussfolgerungen und Handlungsfelder